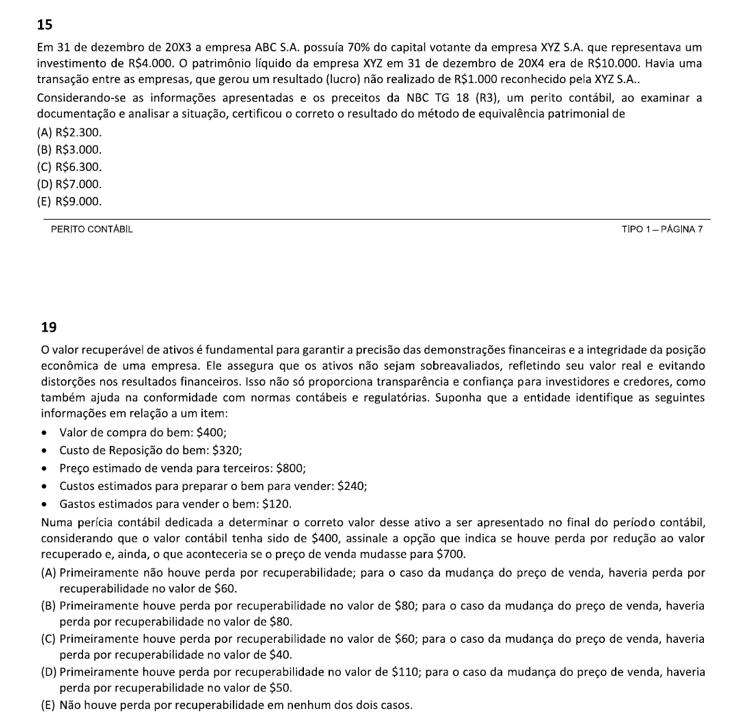

Olá Katia. Bom dia.

Resposta da 15:

Passo 1: Ajuste do Patrimônio Líquido (PL) da Investida

Para fins de equivalência, devemos primeiro expurgar os resultados não realizados da empresa XYZ S.A. em 31/12/20X4.

PL Nominal da XYZ: R$ 10.000

(-) Lucro Não Realizado: (R$ 1.000)

(=) PL Ajustado (Base para o MEP): R$ 9.000

Passo 2: Determinação do Saldo Final do Investimento

Calculamos quanto a participação de 70% da ABC S.A. representa sobre esse PL ajustado ao final do ano.

Cálculo: $R\$ 9.000 \times 70\%$

Saldo Final em 31/12/20X4: R$ 6.300

Passo 3: Apuração do Resultado da Equivalência (O Ajuste)

O "resultado do método" é o valor necessário para atualizar o saldo que estava registrado no início do período até o valor apurado no final do período.

Saldo Final (31/12/20X4): R$ 6.300

(-) Saldo Inicial (31/12/20X3): (R$ 4.000)

(=) Resultado da Equivalência Patrimonial: R$ 2.300

Resumo do Lançamento Contábil

O perito, ao examinar a documentação, certificará que a empresa realizou o seguinte lançamento de ajuste no encerramento do exercício:

D – Investimentos (Ativo Não Circulante)

C – Receita de Equivalência Patrimonial (Resultado)

Valor: R$ 2.300

Portanto, o valor de R$ 2.300 reflete o ganho econômico da investidora sobre a investida durante o ano de 20X4, validando a alternativa A.

RESPOSTA DA QUESTÃO 19

Para resolver essa questão sob a ótica da NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, precisamos seguir a regra de ouro: o valor contábil de um ativo não pode exceder o seu valor recuperável.

O valor recuperável é definido como o maior valor entre:

Valor Justo líquido de despesas de venda (Preço de venda - Custos de preparação - Gastos de venda).

Valor em Uso (Valor presente dos fluxos de caixa futuros - não fornecido nesta questão).

Situação 1: Análise com Preço de Venda de $800

Primeiro, calculamos o Valor Justo Líquido:

Preço de Venda: $800

(-) Custos de Preparação: ($240)

(-) Gastos de Venda: ($120)

(=) Valor Justo Líquido: $440

Comparação:

Valor Contábil: $400

Valor Recuperável: $440 (O maior entre o valor justo e o valor em uso).

Conclusão: Como o valor recuperável ($440) é maior que o valor contábil ($400), não há perda por desvalorização (impairment).

Situação 2: Análise com Preço de Venda de $700

Agora, recalculamos o Valor Justo Líquido com a nova premissa:

Preço de Venda: $700

(-) Custos de Preparação: ($240)

(-) Gastos de Venda: ($120)

(=) Valor Justo Líquido: $340

Comparação:

Valor Contábil: $400

Valor Recuperável: $340

Cálculo da Perda: $400 - $340 = $60

Conclusão: Como o valor contábil ($400) agora é superior ao valor que a empresa consegue recuperar ($340), o perito deve certificar uma perda por recuperabilidade de $60.

Espero ter ajudado.