Boa tarde, Andressa

Vou responder cada situação separadamente para ficar bem claro.

Clínica 1 — Emissão de nota fiscal

Sim, você está no caminho certo. Quando a psicóloga emite nota fiscal para a clínica (que é uma pessoa jurídica), esses valores devem ser lançados como rendimentos recebidos de pessoa jurídica. Se a clínica faz retenção de IR na fonte, você vai informar também o imposto retido, que entra como crédito para abater o imposto devido no ajuste anual.

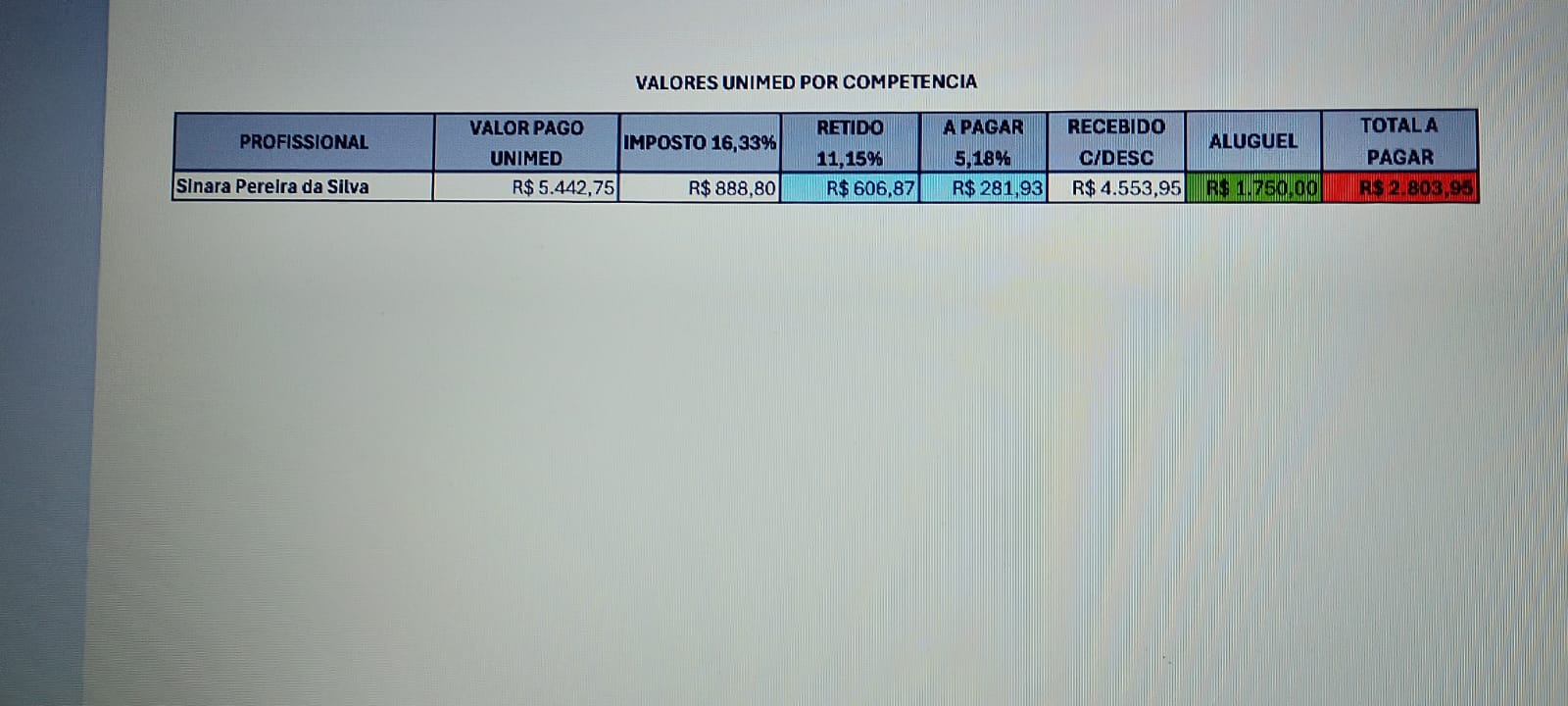

Clínica 2 — O demonstrativo da Unimed

Esse demonstrativo que você compartilhou mostra os valores pagos pela Unimed à profissional. O correto mesmo seria a clínica ou a operadora fornecer um informe de rendimentos formal, e você tem razão em questionar isso.

Quanto à orientação que deram para ela ("some os valores líquidos e lance no IR"), isso está incompleto e pode gerar problemas. O que precisa ser verificado é se houve retenção de imposto de renda na fonte ao longo dos meses, porque esses valores retidos precisam ser informados também — não apenas o líquido recebido. Pelo demonstrativo, é possível ver que há retenções acontecendo (o campo "imposto 16,33%" e as colunas de retido/a pagar indicam isso).

O ideal é insistir para que a clínica 2 emita o informe de rendimentos corretamente, pois é uma obrigação deles. Sem o informe, você corre o risco de lançar valores inconsistentes com o que a fonte declarou para a Receita Federal.

Cliente particular com nota no CPF dele

Aqui o raciocínio muda. Quando a nota é emitida para uma pessoa física, os rendimentos são lançados como rendimentos recebidos de pessoa física — e não de PJ. Esses valores entram no livro-caixa (se ela tiver despesas dedutíveis da atividade) e são tributados pelo carnê-leão mensalmente, caso os recebimentos de pessoas físicas ultrapassem a faixa de isenção no mês. No ajuste anual, esses valores também precisam ser declarados, e o carnê-leão pago ao longo do ano entra como crédito.

Resumindo os três casos:

Nota para clínica (PJ) → rendimentos de pessoa jurídica

Recebimentos da Unimed/clínica 2 → também rendimentos de pessoa jurídica, mas é fundamental ter o informe correto com os valores brutos e as retenções

Nota para paciente particular (CPF) → rendimentos de pessoa física, sujeito ao carnê-leão