Boa tarde, Bruna,

Essa situação é bem comum na prática e gera bastante dúvida.

O que acontece quando o bem não estava na declaração?

Quando o cliente vende um bem que nunca foi declarado (por estar abaixo do limite de obrigatoriedade), ele precisa justificar a entrada desse dinheiro na conta de alguma forma. O problema é que, se o bem não estava na declaração anterior, não existe "custo de aquisição" registrado para abater.

Como fazer o lançamento corretamente

O caminho mais adequado é o seguinte:

Na ficha de Bens e Direitos, você vai incluir o bem na declaração do ano em que ocorreu a venda, informando o valor de aquisição original no campo "situação em 31/12 do ano anterior" — e zerar esse valor na "situação em 31/12 do ano atual", indicando que o bem foi alienado.

No campo de discriminação, explique que o bem foi adquirido anteriormente por valor abaixo do limite de declaração obrigatória e que foi alienado no ano-calendário em questão.

E o ganho de capital?

Aqui vem o ponto mais importante: mesmo que o bem não tenha sido declarado antes, a venda pode gerar ganho de capital tributável.

O ganho de capital é calculado pela diferença entre o valor de venda e o custo de aquisição original. Como o bem não estava declarado, o Fisco pode questionar se o custo informado é real, então é fundamental que o cliente tenha algum comprovante da compra original — nota fiscal, recibo, extrato bancário da época.

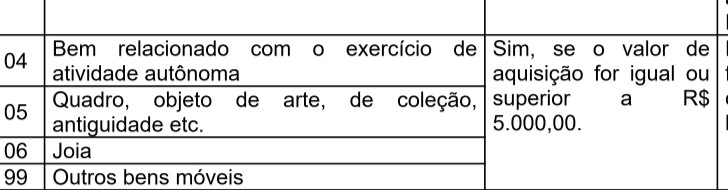

Para bens móveis como televisão, obra de arte, objeto de coleção, o ganho de capital é tributado pelo programa GCAP (Ganho de Capital), com alíquota de 15% sobre o lucro, e o recolhimento deve ser feito até o último dia útil do mês seguinte à venda, via DARF.

Isenções que podem se aplicar

Vale verificar se o caso se enquadra em alguma isenção. A principal delas para bens móveis é a isenção para alienações de até R$ 35.000,00 por mês. Se o valor total das vendas de bens móveis no mês não ultrapassar esse limite, o ganho é isento e basta informar na ficha de "Rendimentos Isentos e Não Tributáveis".

Resumindo o fluxo prático

O cliente informa o bem na ficha de Bens e Direitos com o custo original, zera na situação atual por conta da venda, e verifica se há ganho de capital a recolher. Se a venda total do mês ficou abaixo de R$ 35.000,00, declara como isento. Se ultrapassou, apura o ganho no GCAP e recolhe o DARF no mês seguinte à venda.

O mais importante é garantir que a entrada de dinheiro tenha uma origem declarada e coerente com o histórico do cliente, evitando inconsistências que possam gerar malha fina.