Bom dia, Sabrina,

Parabéns por buscar o embasamento legal antes de aplicar qualquer percentual.

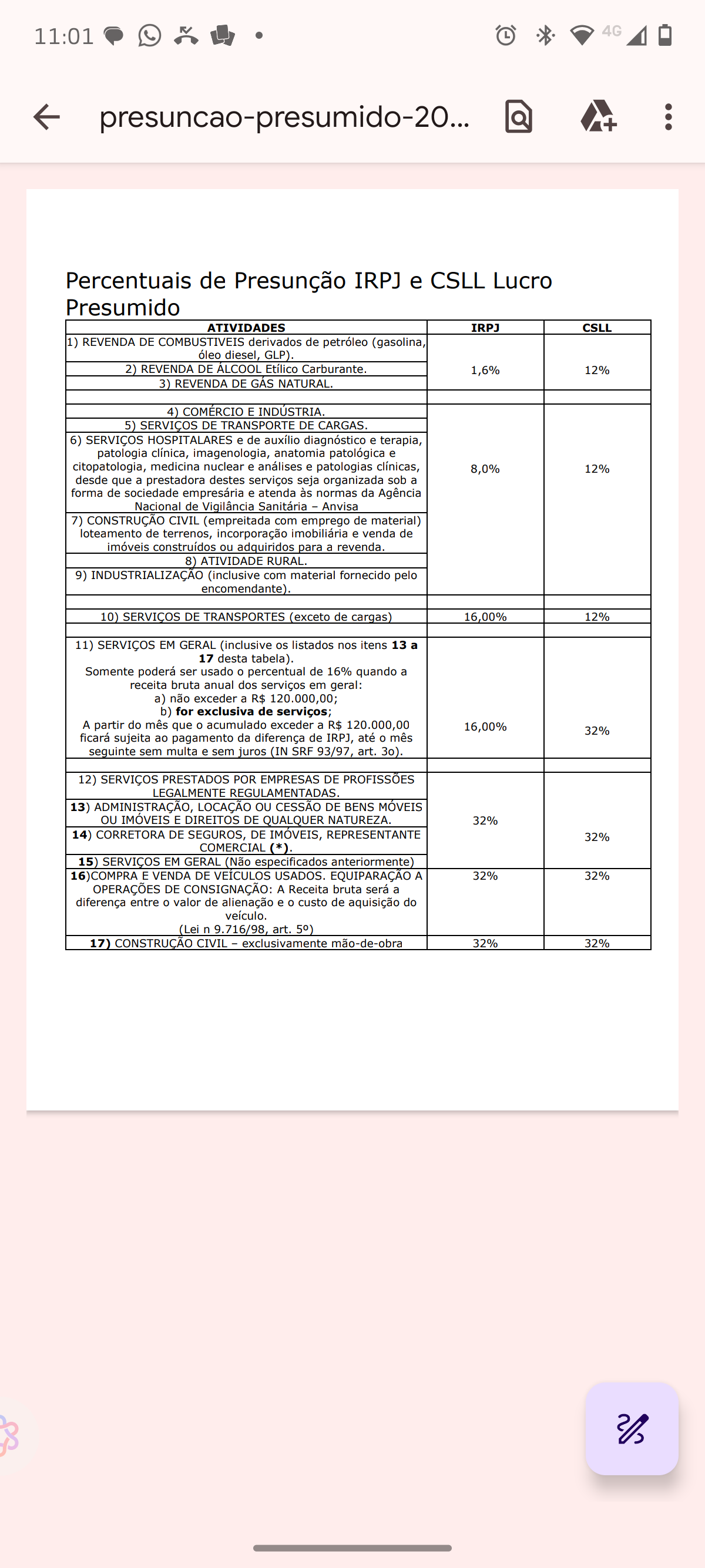

Sobre o percentual de presunção da CSLL na Construção Civil com emprego de materiais

O ponto central aqui é entender a diferença entre dois tipos de construção civil no Lucro Presumido:

Construção civil com emprego de materiais (empreitada mista — item 7 da tabela) usa 8% de IRPJ e 12% de CSLL.

Construção civil exclusivamente de mão de obra (item 17 da tabela) usa 32% tanto para IRPJ quanto para CSLL.

Onde está o embasamento legal para a CSLL?

Para o IRPJ, a base é o art. 15 da Lei 9.249/95, que lista expressamente a construção civil com emprego de materiais no percentual de 8%.

Para a CSLL, o embasamento está no art. 20 da Lei 9.249/95, que estabelece os percentuais de presunção. Esse artigo determina que a base de cálculo da CSLL corresponde a 12% da receita bruta para atividades comerciais, industriais e de serviços em geral — e a 32% para prestação de serviços em geral (quando não se enquadra nas exceções).

A construção civil com emprego de materiais é enquadrada como atividade equiparada à atividade comercial/industrial, e não como pura prestação de serviços. Por isso, ela segue o percentual de 12% para a CSLL, e não os 32%.

Esse entendimento também é reforçado pelo art. 33 da IN RFB 1.700/2017, que consolida as regras do Lucro Presumido e confirma essa distinção entre construção com e sem materiais.

Resumindo de forma prática:

Quando a construtora fornece os materiais (empreitada mista ou empreitada com fornecimento total de materiais), a atividade tem natureza mista — parte industrial, parte serviço — e por isso recebe o tratamento mais benéfico:

IRPJ: 8% de presunção CSLL: 12% de presunção

Quando é exclusivamente mão de obra, não há essa equiparação, e os percentuais sobem para 32% em ambos.

Os artigos que você encontrou estavam corretos. A dificuldade de achar o embasamento da CSLL é justamente porque ele não cita "construção civil" nominalmente como o art. 15 faz para o IRPJ — ele decorre da interpretação do enquadramento da atividade dentro dos critérios do art. 20 da Lei 9.249/95 combinado com a IN 1.700/2017.