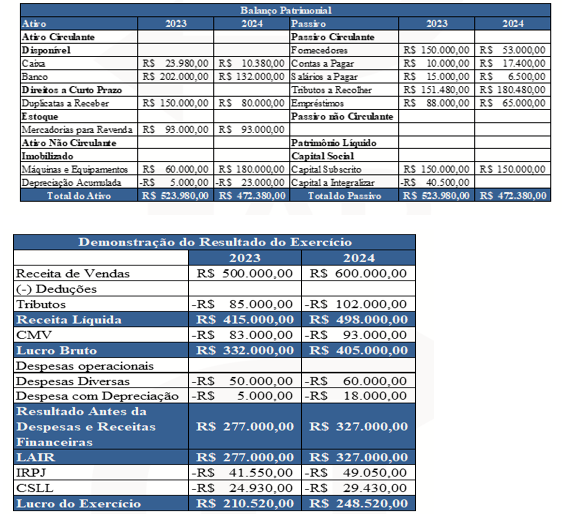

Bom dia, Gilvan! A Demonstração dos Fluxos de Caixa (DFC) é elaborada com base no regime de caixa, porém, no método indireto, ela parte do lucro líquido, que é apurado pelo regime de competência. Por isso, são necessários ajustes para converter o lucro em fluxo de caixa.

Nas variações do capital de giro, a lógica é a seguinte:

Aumento de passivos (como contas a pagar e tributos a recolher): indica que a despesa foi reconhecida, mas ainda não foi paga. Ou seja, não houve saída de caixa, então esse valor deve ser somado ao lucro na DFC.

Redução de passivos (como fornecedores e salários a pagar): indica que houve pagamento de obrigações, gerando saída de caixa, devendo ser subtraído.

Redução de ativos (como duplicatas a receber): indica entrada de caixa, sendo somado.

Aplicando ao exercício, mesmo que o aumento em contas a pagar e tributos a recolher não represente movimentação imediata de caixa, esses valores devem ser ajustados no método indireto, pois o lucro considerou essas despesas.

Assim, o fluxo de caixa líquido das atividades operacionais está corretamente apurado em R$ 267.420,00.