Vamos lá Rodrigo Carvalho Rastoldo de Souza, você tem dois questionamento, vamos para o primeiro, para um falecimento em 2025 com inventário concluído no mesmo ano, você deve entregar a Declaração Final de Espólio em 2026 (ano-calendário 2025). A declaração inicial é dispensada se o inventário foi concluído rapidamente, indo direto para a final, que encerra o CPF. A restituição é solicitada via e-CAC pelo inventariante.

1º. - Declaração (IRPF 2026):

Tipo de Declaração: Escolha "Declaração Final de Espólio" no programa da Receita Federal.

Dados: Informe os dados do falecido, do inventariante e a partilha dos bens (quem recebeu o quê e o valor).

Bens: Na ficha "Bens e Direitos", informe a transferência dos bens aos herdeiros. A "Situação na data da partilha" deve ser preenchida com o valor de custo informado na última declaração, ou o valor de mercado, se houver imposto sobre ganho de capital.

Prazo: Geralmente até o final de maio de 2026.

2º. - Preciso fazer a declaração inicial?

Não é necessário fazer a inicial se o processo foi concluído no mesmo ano ou antes do prazo final da Declaração de Ajuste Anual de 2026. Se o falecido teve rendimentos em 2025 antes de morrer, a Declaração Final de Espólio abrange todos os rendimentos e bens de 1º de janeiro até a data da conclusão da partilha.

Como fica se estiver restituição?

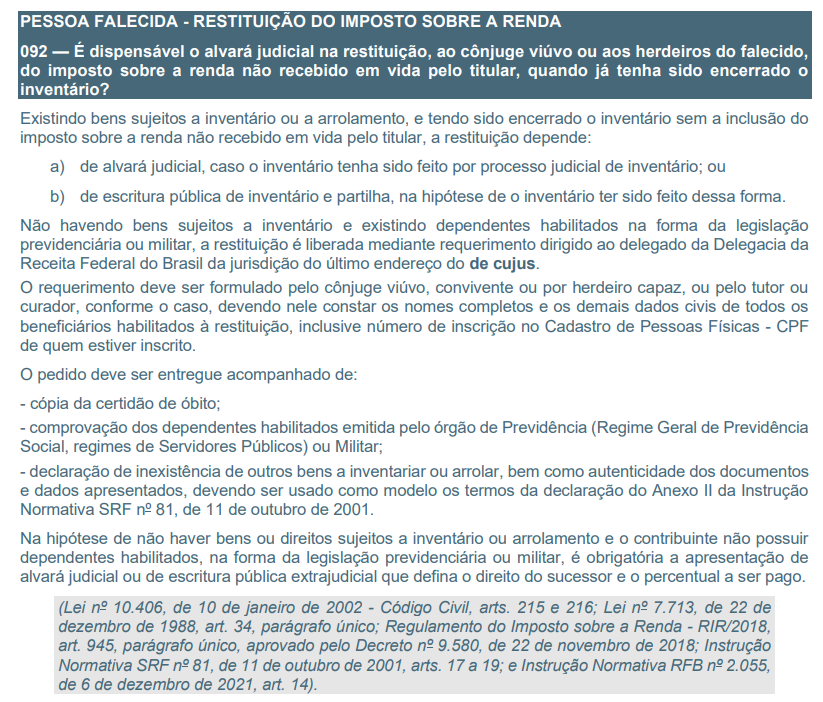

Processo Judicial: A restituição é liberada por alvará judicial.

Escritura Pública: A restituição é liberada mediante apresentação da escritura de inventário e partilha.

Ação: Após o processamento da declaração, o inventariante deve solicitar o valor pelo sistema e-CAC da Receita Federal.