Você deve informar o valor de R$ 15.316,43 na ficha de Rendimentos Tributáveis Recebidos de PJ.

Como o aposentado possui duas fontes de renda, o limite de isenção para maiores de 65 anos é único (não é por fonte). Se você já utilizou o limite máximo de R$ 22.847,76 na ficha de Rendimentos Isentos, qualquer valor que ultrapasse essa cota deve ser declarado como tributável para evitar a malha fina.

Como preencher corretamente

Siga este passo a passo para garantir que os valores batam com o que a Receita Federal espera:

Ficha de Rendimentos Isentos e Não Tributáveis:

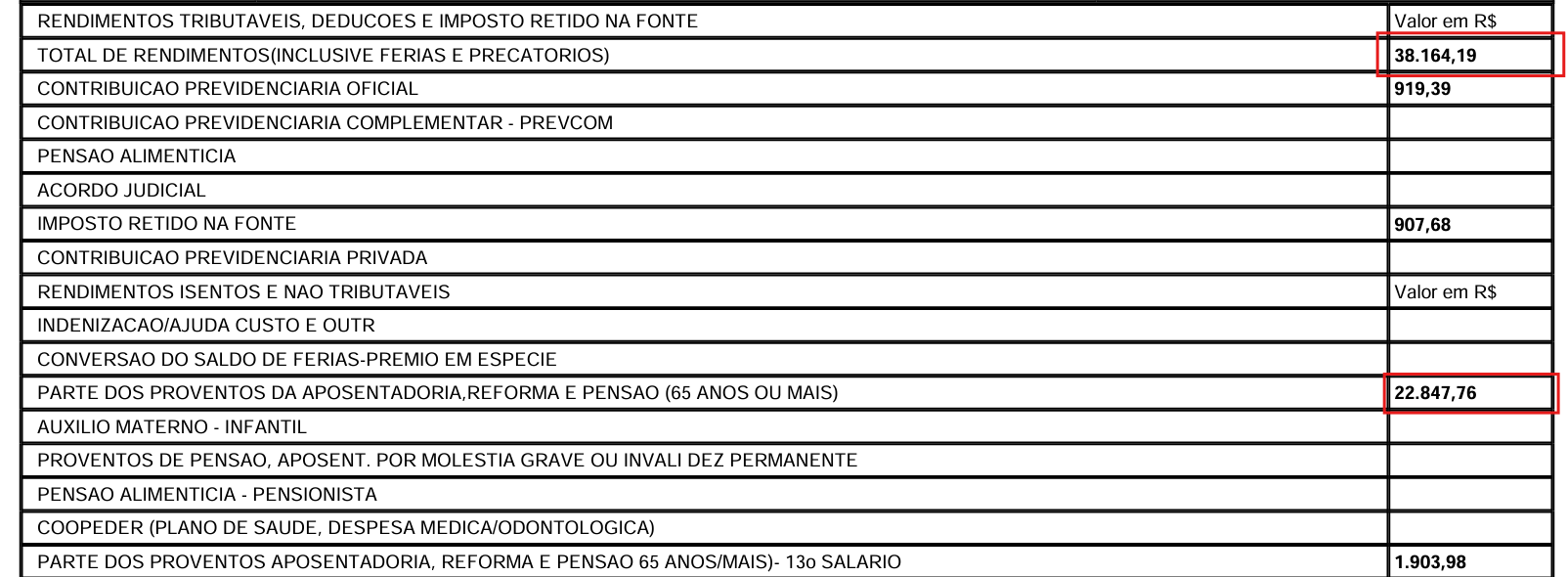

o Use o Código 10 (Parcela isenta de proventos de aposentadoria...).

o Informe o valor máximo permitido de R$ 22.847,76 (referente aos meses do ano).

o O valor do 13º salário isento (até R$ 1.903,98) possui campo próprio nesta mesma ficha.

Ficha de Rendimentos Tributáveis Recebidos de PJ:

o Informe apenas a diferença: R$ 15.316,43.

o Não esqueça de informar o Imposto de Renda Retido na Fonte (IRRF) e a Contribuição Previdenciária Oficial exatamente como constam nos informes de rendimentos das duas fontes.

Atenção ao 13º Salário

Lembre-se de que a isenção de 65 anos também se aplica a uma parcela do 13º salário (limite de R$ 1.903,98). Verifique se a soma das duas fontes não ultrapassou esse limite extra do 13º. Se ultrapassou, o excedente do 13º deve ir para a ficha de Rendimentos Sujeitos à Tributação Exclusiva.

Você tem que possuir o valor exato do IRRF que foi retido em cada uma das fontes. Isso é fundamental para garantir a restituição dele.