A resposta curta é: não, o lançamento na conta de Obrigações Sociais está tecnicamente correto e é o padrão seguido pela maioria dos contadores.

Embora o INSS seja um tributo, a contabilidade costuma separar as obrigações para fins de análise gerencial e transparência das demonstrações financeiras.

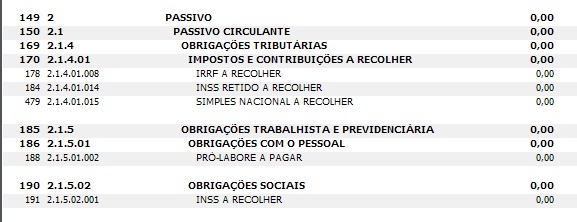

Por que Obrigações Sociais?

As Obrigações Sociais (ou Encargos Sociais) englobam todas as dívidas da empresa que têm origem na folha de pagamento e na utilização de mão de obra (seja de empregados ou de sócios/administradores).

Finalidade: Separar o que é imposto sobre o faturamento/lucro (IRPJ, CSLL, PIS, COFINS) do que é custo direto da remuneração do trabalho.

Composição: Geralmente inclui INSS (parte empresa e parte retida), FGTS a recolher e contribuições sindicais.

Natureza: O INSS do Pró-labore é uma contribuição previdenciária vinculada à remuneração do sócio, por isso "mora" junto com as demais obrigações de folha.

Quando seria em Obrigações Tributárias?

A conta de Obrigações Tributárias (ou Impostos a Recolher) é normalmente reservada para tributos que não possuem natureza previdenciária ou trabalhista, como:

ICMS, ISS, IPI (Impostos sobre circulação e produção).

PIS e COFINS (Contribuições sobre o faturamento).

IRPJ e CSLL (Impostos sobre o lucro)

Resumo da Estrutura Comum no Passivo Circulante

Empréstimos e Financiamentos: Dívidas com bancos.

Fornecedores: Dívidas com parceiros comerciais.

Obrigações Sociais: Salários a pagar, INSS a recolher, FGTS a recolher.

Obrigações Tributárias: Simples Nacional a recolher, IRPJ, CSLL, ISS.

Conclusão: O profissional anterior seguiu o plano de contas padrão (referenciado inclusive pelo ITG 2000). Mover o INSS para "Obrigações Tributárias" não seria um erro fatal, mas poderia dificultar a leitura do balanço por quem está acostumado a buscar encargos de folha no grupo de Obrigações Sociais.

Você está revisando esses saldos para uma migração de sistema por isso tem que refletir o banco anterior e após abertura realizar os ajustes.