Boa tarde, Ana Carolina,

A situação que você está descrevendo é bastante comum e merece atenção especial na ECF, porque o caminho correto depende de como esse saldo credor se originou e de como ele está sendo tratado na apuração trimestral.

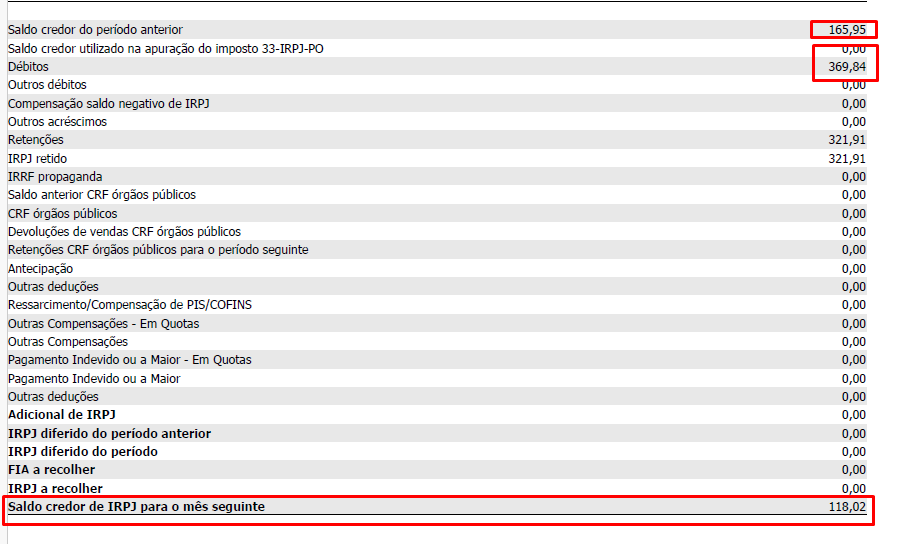

No Lucro Presumido, o IRPJ e a CSLL são apurados trimestralmente, e eventuais saldos credores de um trimestre podem ser utilizados para abater o imposto devido nos trimestres seguintes. Olhando a imagem que você compartilhou, dá para entender bem o que está acontecendo: havia um saldo credor de R$ 165,95 vindo do período anterior, os débitos do trimestre totalizaram R$ 369,84, e após a utilização desse saldo credor o resultado foi um novo saldo credor de R$ 118,02 para o mês seguinte. Isso indica que as retenções de IRRF (R$ 321,91) foram superiores ao imposto apurado no trimestre, gerando esse excedente.

Na ECF, o caminho para registrar isso está dentro do bloco P, que trata da apuração do Lucro Presumido. Mais especificamente, o saldo credor de período anterior precisa ser informado na ficha de apuração do IRPJ (bloco P300 ou equivalente, dependendo da versão do PVA) no campo destinado a "Saldo Credor do Período Anterior". Esse campo é justamente o que você vê destacado na primeira linha da imagem. O valor de R$ 165,95 deve ser transportado do trimestre anterior para esse campo, e o sistema faz o abatimento automático na composição do imposto a recolher.

O ponto de atenção aqui é a origem desse saldo credor. Se ele veio de retenções na fonte que superaram o imposto devido no trimestre anterior, o valor precisa estar corretamente refletido nas fichas de retenções (IRRF sobre receitas) do bloco P, e o saldo transportado precisa coincidir com o que foi declarado no trimestre anterior. O PVA faz algumas consistências automáticas entre trimestres, então qualquer divergência pode gerar erro ou aviso de inconsistência.

Quanto ao ajuste direto no PVA, você está no caminho certo ao optar por isso quando o Domínio não oferece o campo. O PVA permite edição direta das fichas, e para esse caso específico você vai localizar a ficha de apuração do IRPJ do 3º trimestre de 2025 e preencher manualmente o campo de saldo credor do período anterior com o valor correspondente. Feito isso, o próprio PVA recalcula o resultado da apuração e o saldo a transportar para o trimestre seguinte.

Vale conferir também se o mesmo procedimento é necessário para a CSLL, já que ela segue lógica idêntica e tem sua própria ficha de apuração no bloco P, com o mesmo campo de saldo credor anterior.

Depois de fazer os ajustes no PVA, é importante validar o arquivo antes de transmitir para garantir que não há inconsistências entre os trimestres, especialmente no que diz respeito aos valores de retenção e ao saldo transportado