Bom dia, Thayná,

Analisando as imagens e o cenário que você descreveu, vou explicar o que está acontecendo e qual a forma mais adequada de escriturar.

O que está ocorrendo

A lógica do crédito presumido de medicamentos (LC 224/2025) é:

A empresa tem direito a 90% do crédito presumido (regime normal)

Os 10% excedentes foram vedados pela LC 224/2025 e devem ser estornados/ajustados

Por que o ajuste de redução no M220/M620 não fecha

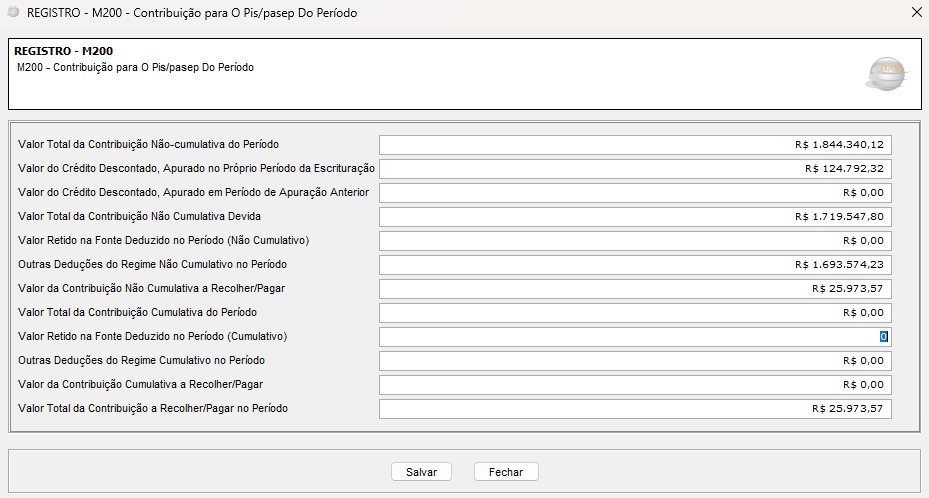

Quando você informa 100% no F700 e depois lança um ajuste de redução no M220/M620, o sistema interpreta isso como:

Outras Deduções (F700) = R$ 1.693.574,23 ← reduz a contribuição

Ajuste de Redução (M220) = R$ 169.357,42 ← reduz ainda mais

Isso gera uma dedução dupla ou uma interpretação equivocada pelo SPED, porque o M220 com tipo de ajuste = redução diminui o valor da contribuição devida, quando na verdade você quer aumentá-la (devolver os 10% que não podem ser aproveitados).

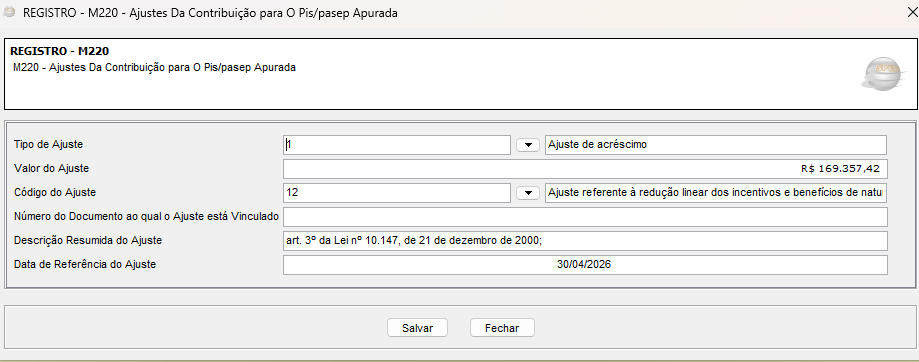

Por que o ajuste de acréscimo funciona

Quando você usa ajuste de acréscimo no M220/M620, o raciocínio fica:

Contribuição apurada

(-) Crédito Presumido 100% (F700) = R$ 1.693.574,23

(+) Ajuste de Acréscimo M220 (10%) = R$ 169.357,42

= Contribuição a recolher correta

Isso reflete economicamente o que ocorre: você deduziu o crédito inteiro e agora devolve a parcela vedada.

Quanto à NT 012/2026 (M110/M610)

A orientação de usar M110/M610 faz sentido quando o ajuste é feito diretamente sobre o crédito (antes de ele compor as deduções). A lógica seria:

Registrar no F700 apenas os 90% efetivamente aproveitáveis; ou

Registrar 100% no F700 e ajustar no M110/M610 para reduzir o crédito escriturado

O problema prático é que muitos sistemas não permitem facilmente esse controle no M110/M610 para crédito presumido de terceiros (F700), pois esse registro é mais voltado a créditos apurados diretamente.

Recomendação prática

O caminho que você chegou — ajuste de acréscimo no M220/M620 — é funcionalmente correto, desde que:

ItemObservaçãoTipo de Ajuste1 – Ajuste de Acréscimo ✓Código do Ajuste12 – Ajuste referente à redução linear dos incentivos/benefícios ✓DescriçãoReferência à LC 224/2025 e ao percentual vedado (10%)Valor10% sobre o crédito presumido total do período

Fundamento: O M220/M620 com acréscimo aumenta a contribuição devida, neutralizando economicamente a parcela indevida do crédito, o que é exatamente o efeito pretendido pela LC 224/2025.

Resumo do fluxo correto

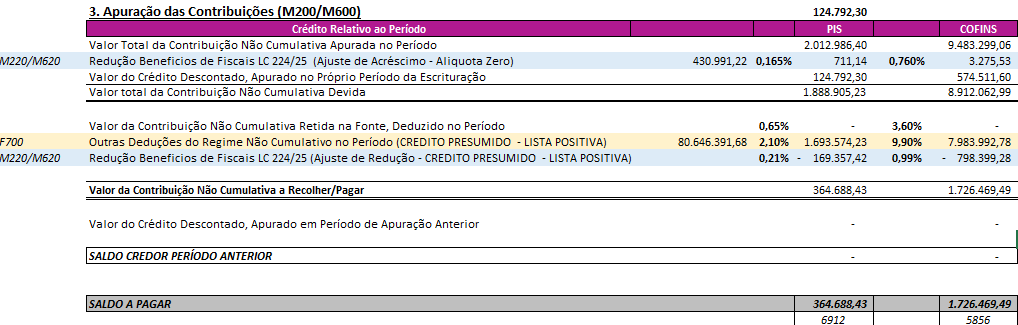

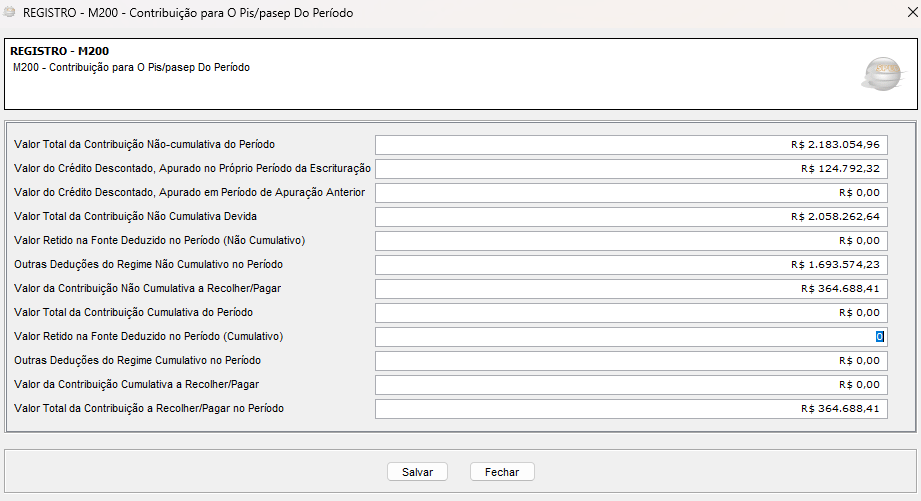

F700 → 100% do Crédito Presumido (R$ 80.646.391,68 × 2,10% = R$ 1.693.574,23)

M220 → Ajuste de ACRÉSCIMO, código 12 (R$ 169.357,42) ← 10% vedado

Resultado PIS → R$ 364.688,43 ✓ (fecha com a apuração contábil)

O raciocínio está correto. A NT 012/2026 orienta o M110/M610 como caminho preferencial, mas dada a limitação operacional para créditos presumidos via F700, o M220/M620 como acréscimo é a alternativa tecnicamente defensável e que produz o resultado fiscal correto. Recomendo documentar internamente a memória de cálculo e a referência à LC 224/2025 na descrição do ajuste.