Bom dia!

Na declaração, você deve tratar a venda do veículo e a aquisição do novo como operações independentes, mesmo que o dinheiro de uma tenha sido utilizado na outra.

No veículo vendido, você mantém o item na ficha “Bens e Direitos”, atualiza a discriminação com as informações da venda (data, valor e comprador) e zera a situação em 31/12 do ano da declaração, mantendo no ano anterior o valor de aquisição. A venda de bens está sujeita à apuração de ganho de capital , então é necessário verificar se houve lucro na operação.

Aqui entra um ponto importante: se o valor de venda do veículo, dentro do mês, não ultrapassar R$ 35.000, eventual ganho é isento. Nesse caso, você não precisa apurar imposto no GCAP, apenas declarar corretamente a baixa do bem. Se ultrapassar esse limite, aí sim você precisa verificar se houve ganho e, havendo, fazer a apuração no GCAP e importar para a declaração.

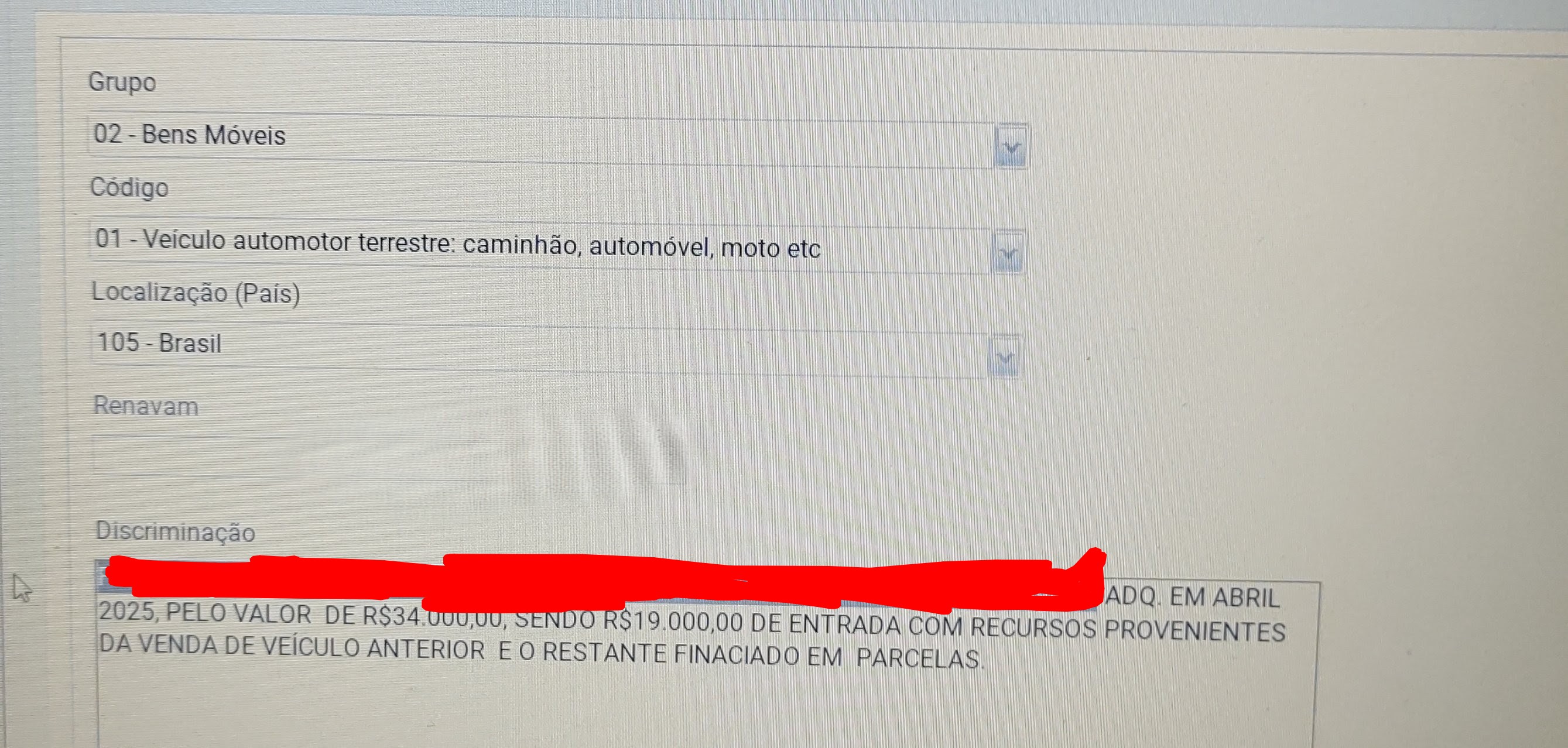

Já o veículo adquirido deve ser informado como um novo bem na ficha “Bens e Direitos”, com todos os dados do carro, do vendedor e da forma de pagamento. No campo “Situação em 31/12 do ano anterior” fica zerado, e no ano atual você informa o valor efetivamente pago, seguindo a regra de que aquisições devem ser registradas na declaração.