Bom dia, Everton

Você está absolutamente certo na sua linha de raciocínio. Como a aquisição ocorreu em agosto de 2023, o imóvel deveria ter entrado na declaração de bens e direitos já no IRPF 2024 (ano-calendário 2023), e como isso não aconteceu, é necessário retificar as declarações de 2024 e 2025 antes de entregar a de 2026. Não existe atalho aqui: o histórico patrimonial precisa ser reconstruído na ordem cronológica correta, declaração por declaração.

Antes de falar dos lançamentos em si, vale esclarecer um ponto importante sobre a divisão do imóvel. Contratualmente, os dois estão registrados como coproprietários com 50% cada, e isso é o que deve ser respeitado na declaração. O fato de o extrato da Caixa aparecer só no nome de um deles é uma limitação operacional do sistema bancário, não uma definição jurídica de propriedade. Para fins do IRPF, o que vale é a realidade contratual. Portanto, cada um declara 50% do bem.

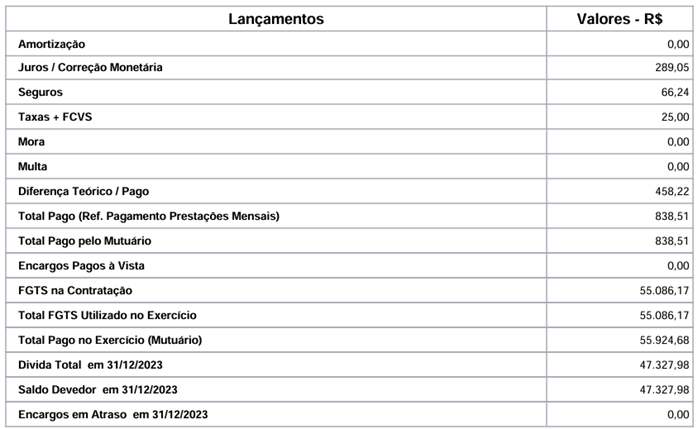

Sobre os documentos que você recebeu, é importante entender o papel de cada um. Os extratos de imposto de renda emitidos pela Caixa mostram o saldo devedor do financiamento ao final de cada ano-calendário, ou seja, o quanto ainda estava sendo pago. Os informes emitidos pela construtora mostram os valores efetivamente pagos durante o ano diretamente a ela, como as parcelas da obra, a comissão de corretagem e outros custos que compõem o custo de aquisição do imóvel. Esses dois tipos de documento cumprem funções diferentes na declaração e você vai precisar de ambos.

Agora vamos ao raciocínio dos lançamentos. O imóvel na planta é declarado no Grupo 1, Código 11 (apartamento), enquanto estiver em construção. O valor informado no campo Situação em 31/12 não é o valor de mercado nem o valor total do imóvel, mas sim o custo acumulado até aquela data, ou seja, tudo o que foi efetivamente pago até o final daquele ano. Isso inclui as parcelas pagas à construtora, os juros de obra pagos, a comissão de corretagem e os valores de FGTS utilizados como entrada, já que o FGTS também compõe o custo de aquisição.

Para a retificação do IRPF 2024 (ano-calendário 2023), você vai olhar para o informe da construtora referente a 2023 e somar tudo o que foi pago naquele ano, incluindo a entrada com FGTS. A situação em 31/12/2022 fica zerada, porque antes de agosto de 2023 não havia nada. A situação em 31/12/2023 recebe o total pago até essa data. Cada um dos dois declara 50% desses valores em sua própria declaração, com a descrição do bem identificando o percentual de cada um, o nome e CPF do coproprietário, o endereço e os dados do contrato.

Para a retificação do IRPF 2025 (ano-calendário 2024), a situação em 31/12/2023 precisa ser igual ao valor que ficou registrado na retificação anterior, garantindo a continuidade do histórico. A situação em 31/12/2024 recebe esse valor anterior somado a tudo o que foi pago ao longo de 2024, usando o informe da construtora de 2024 e o extrato da Caixa daquele período para confirmar os pagamentos realizados.

Um detalhe relevante sobre o FGTS: os valores sacados do FGTS para utilização na compra do imóvel precisam ser zerados na declaração de bens e direitos de quem era titular de cada conta, já que o recurso foi movimentado para a aquisição do bem. Ao mesmo tempo, esse valor entra como parte do custo do imóvel. Esse ajuste também precisa aparecer na retificação de 2024.

Quanto ao casamento em maio de 2024, ele não altera a forma de declarar o imóvel em si, porque a copropriedade já estava estabelecida desde 2023. O que muda a partir da declaração de 2025 é que eles passam a poder optar pela declaração em conjunto, o que pode ter impacto em outros aspectos do IRPF, mas não na composição do custo do bem.

Depois que as duas retificações estiverem entregues e processadas, a declaração de 2026 (ano-calendário 2025) seguirá naturalmente, com o custo acumulado sendo atualizado conforme os pagamentos feitos em 2025, usando o extrato da Caixa de 2026 referente ao ano-calendário 2025 que você também recebeu.

Se o imóvel tiver sido entregue e o habite-se concedido em 2025, a descrição do bem muda de imóvel em construção para apartamento concluído, mas o custo acumulado segue sendo a soma de tudo o que foi pago até aquela data, sem nenhuma atualização a valor de mercado.