Olá Francielle. Bom dia.

A transição para o novo modelo de tributação da Reforma Tributária (CBS e IBS) já está redesenhando as obrigações acessórias das empresas. No caso do Simples Nacional, a grande mudança estrutural é que o antigo Código de Situação da Operação no Simples Nacional (CSOSN) — que usava códigos como 101, 102, 500 — deixa de existir.

Com a unificação dos conceitos de tributação sobre o consumo, as empresas do Simples Nacional passam a utilizar a tabela regular de CST (Código de Situação Tributária), adaptada para o novo cenário da CBS (Contribuição sobre Bens e Serviços) e do IBS (Imposto sobre Bens e Serviços).

Até então, o Simples Nacional tinha uma lógica apartada do regime normal (Lucro Presumido e Real). Com a reforma, a necessidade de detalhar o destino do imposto e, principalmente, permitir o repasse de créditos para os clientes da indústria ou do comércio (quando o comprador for do regime normal) exige uma linguagem única de códigos.

O Simples Nacional ganha códigos específicos dentro da tabela geral de CST para identificar se a empresa está recolhendo o IBS/CBS por dentro do PGDAS-D ou se optou por recolher "por fora" (pelo regime regular) para transferir crédito integral.

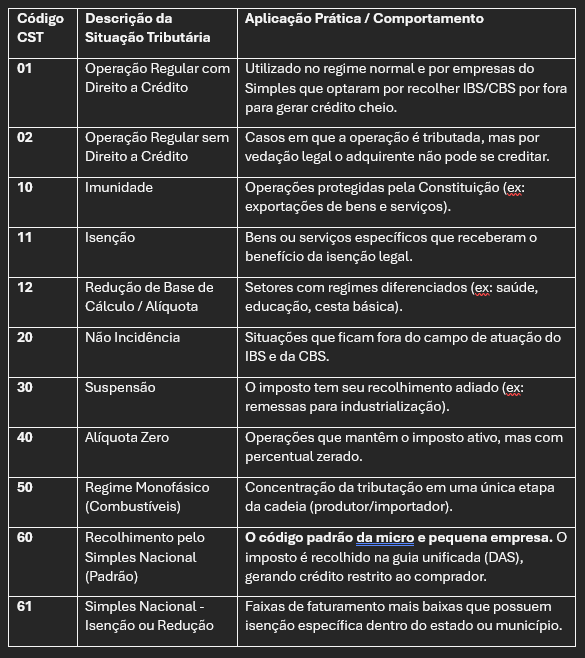

Os códigos foram estruturados para mapear a situação do tributo em relação ao novo modelo. Abaixo está a tabela técnica que define o comportamento do imposto nas notas fiscais:

Pontos de Atenção Prática

Fim do CSOSN: Na emissão da NF-e ou NFC-e, os sistemas de faturamento precisarão ser atualizados para descontinuar os códigos iniciados em "1" ou "5" (do Simples) e adotar os novos CSTs de dois dígitos.

O Dilema do Crédito: Quando o Simples Nacional utiliza o CST 60, o comprador do regime normal só se credita do percentual equivalente ao que o Simples paga de IBS/CBS na sua faixa do DAS. Se o cliente final exigir crédito cheio, a empresa do Simples precisa avaliar a opção de apurar o IBS/CBS pelo regime geral (recolhendo guias à parte e usando o CST 01).

Validação dos Sistemas: Como os estados e a Receita Federal estão alinhando o período de testes, a parametrização das regras de negócio nos ERPs deve considerar essa unificação para evitar a rejeição de arquivos fiscais na transmissão.

Espero ter ajudado.