Boa tarde, Elaine,

Vamos analisar com cuidado, porque esse é um tema que gera bastante dúvida.

O que diz a legislação sobre retenção federal

A retenção de PIS, COFINS e CSLL na fonte está regulamentada pelo art. 30 da Lei 10.833/2003, e se aplica aos pagamentos efetuados por pessoas jurídicas a outras pessoas jurídicas de direito privado, pela prestação de serviços.

Porém, a própria lei traz uma lista de serviços sujeitos à retenção, e também prevê exceções importantes.

O caso específico dos serviços de publicidade

Os serviços de propaganda e publicidade estão expressamente excluídos da retenção de PIS, COFINS e CSLL na fonte.

Essa exclusão está prevista no § 2º do art. 30 da Lei 10.833/2003, que diz que a retenção não se aplica aos pagamentos relativos a:

"(...) serviços de propaganda e publicidade (...)."

Ou seja, mesmo que você seja uma empresa (inclusive RPA) contratando o Facebook para inserção de anúncios, esse serviço não está sujeito à retenção de PIS, COFINS e CSLL.

Sobre o IRRF

O mesmo raciocínio se aplica ao IRRF. Os serviços de publicidade também não estão sujeitos à retenção de Imposto de Renda na fonte quando prestados por pessoa jurídica domiciliada no Brasil, conforme a regulamentação do Regulamento do Imposto de Renda (RIR).

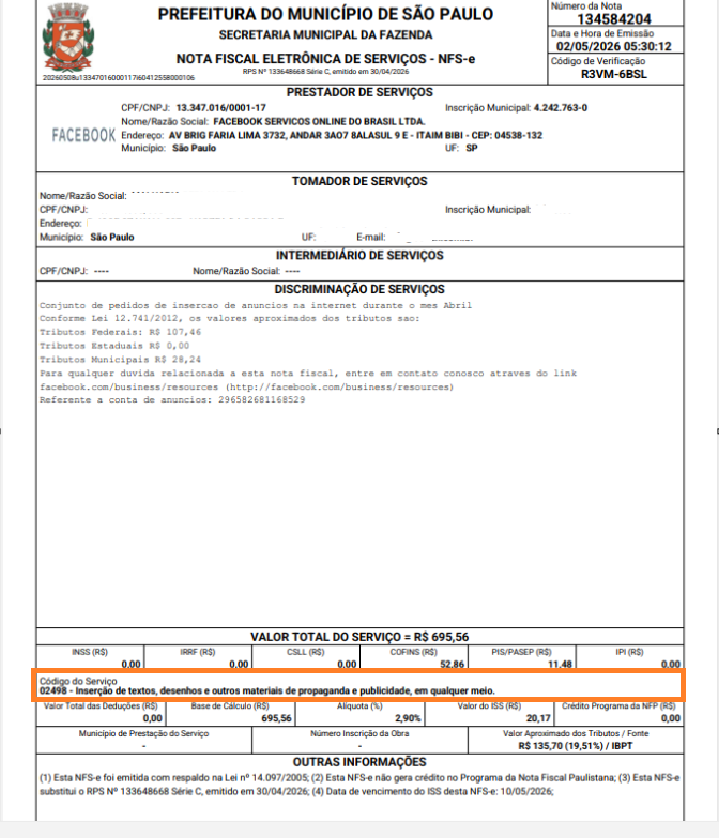

Por que o ISS aparece na nota e não os federais?

Exatamente porque o ISS é de competência municipal e segue regras próprias do município de São Paulo, que prevê a retenção para esse código. Já os tributos federais (PIS, COFINS, CSLL e IRRF) não incidem por retenção nesse tipo de serviço, daí aparecerem com valor zero na nota — o que está correto.

Conclusão prática

Para o código 02498 — serviços de publicidade e propaganda, você, como tomador RPA, não deve realizar nenhuma retenção federal (PIS, COFINS, CSLL nem IRRF). A nota do Facebook está sendo emitida corretamente, e o tratamento fiscal aplicado é o adequado para essa natureza de serviço.