Boa tarde, Valdirene,

Situação muito delicada e infelizmente mais comum do que deveria ser. Vou orientar sobre como proceder de forma organizada.

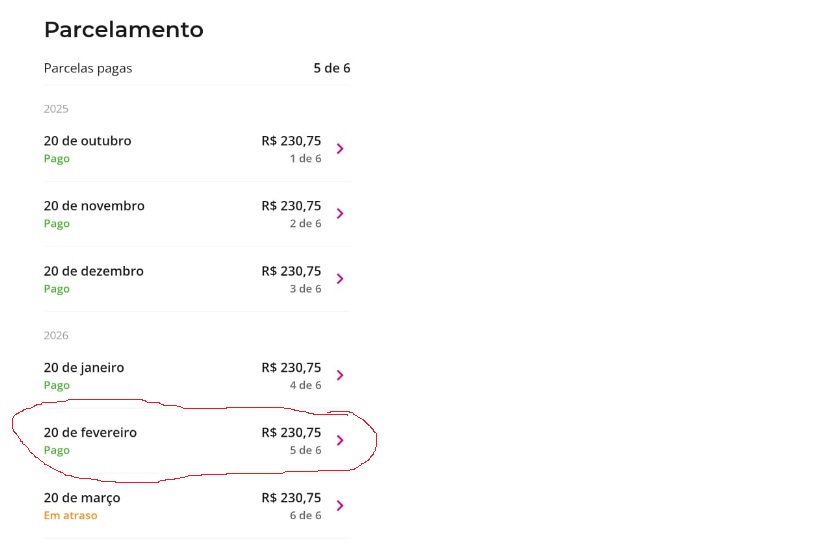

O que está acontecendo na imagem

Pelo print que você compartilhou, a parcela de 20 de fevereiro aparece como paga no aplicativo do banco, mas a de 20 de março aparece em atraso. Isso é consistente com o que você relatou — o FGTS de janeiro não foi pago, o que bloqueou o repasse do consignado referente àquela competência, mas parcelas anteriores que foram repassadas normalmente aparecem como pagas no histórico.

Entendendo o problema central

O empréstimo consignado funciona com o desconto sendo feito na folha do colaborador e o repasse sendo feito pela empresa ao banco. Quando a empresa não recolhe o FGTS, em alguns casos isso também afeta o processamento da folha e consequentemente o repasse dos consignados, dependendo de como o sistema de folha e o convênio com os bancos estão estruturados.

O problema prático que você enfrenta é que os valores já foram descontados dos colaboradores na folha mas não foram repassados aos bancos, ou simplesmente o repasse não foi processado por falha no pagamento do FGTS. Isso cria uma situação onde o colaborador foi descontado mas a dívida com o banco continua em aberto, o que é grave tanto para o colaborador quanto para a empresa.

Como proceder na prática

O primeiro passo é fazer um levantamento completo e documentado de todos os colaboradores afetados, identificando cada banco credor, o valor da parcela não repassada e se o desconto foi ou não realizado na folha do colaborador. Esse mapeamento é fundamental antes de qualquer negociação.

O segundo passo é regularizar o FGTS de janeiro de 2026 o quanto antes, porque enquanto houver pendência no FGTS o problema com os consignados tende a se agravar. O recolhimento em atraso do FGTS gera multa de 10% e juros, mas é indispensável para regularizar a situação.

O terceiro passo é fazer o repasse dos consignados diretamente para cada banco, pelos meios que cada um indicou, como o PIX para o Santander e o depósito em conta específica para o Banco do Brasil. Você precisa documentar cada pagamento com comprovante, registrando o CNPJ da empresa como pagador, o banco destinatário e a identificação do colaborador e do contrato.

O problema dos bancos digitais que não responderam

Para os bancos digitais que não responderam, as alternativas são acessar o portal de relacionamento com empresas do banco pelo site oficial, enviar comunicado formal por e-mail registrado ou pelo canal de atendimento empresarial documentando a situação e solicitando orientação para regularização, e se não houver retorno em prazo razoável, acionar o Banco Central pelo portal do Consumidor no endereço bcb.gov.br ou pelo telefone 145, registrando a dificuldade de contato para regularização de débito consignado.

A questão do sigilo bancário

O fato de os bancos só passarem informação ao titular do empréstimo é correto do ponto de vista legal, porque o contrato de empréstimo é entre o banco e o colaborador pessoa física. Porém, para fins de repasse e regularização da dívida, a empresa pode e deve enviar os comprovantes de pagamento diretamente ao banco com identificação do contrato, mesmo sem acesso ao extrato do colaborador. O que você não consegue é obter informações sobre o contrato sem autorização do titular, mas pode realizar pagamentos.

Orientação para os colaboradores

Os colaboradores precisam ser informados formalmente pela empresa sobre o que ocorreu, porque eles estão sendo prejudicados com a inadimplência no nome deles junto aos bancos. A empresa deve emitir uma comunicação escrita explicando a situação, assumindo a responsabilidade pelo atraso e informando as providências que estão sendo tomadas para regularização. Isso é importante tanto para preservar o relacionamento com os colaboradores quanto para documentar a boa-fé da empresa em caso de reclamações trabalhistas ou ações judiciais.

Risco trabalhista e legal

Esse ponto é crítico. O desconto do consignado na folha sem o devido repasse ao banco pode ser caracterizado como apropriação indébita pela empresa dos valores descontados dos colaboradores, o que além do risco trabalhista pode ter implicações penais para os responsáveis pela empresa. A regularização rápida é fundamental para mitigar esse risco.

Resumo das ações prioritárias

Regularize o FGTS de janeiro imediatamente, faça o repasse dos consignados para cada banco pelos canais indicados com documentação de cada pagamento, comunique formalmente os colaboradores sobre a situação e as providências, acione o Banco Central para os bancos digitais que não responderam, e guarde todos os comprovantes de regularização organizados por colaborador e por banco.