Contabilidade Pública

Tópicos e discussões sobre a Contabilidade aplicada ao setor público, abrangendo desde a elaboração de orçamentos até a prestação de contas governamentais de todos os níveis.

Como contabilizar aquisição de imobilizado por convênio?

Bom dia, Tenho um convênio, onde os recursos ficam depositados em uma conta bancária específica e são resgatados conforme as aquisições de bens vão ocorrendo em nome da entidade: Nesse cenário eu tenho a seguinte contabilização: Recebimento do Repasse D Banco Conta vinculada - Ativo C Adiantamento de Terceiros - Passivo Aplicação Bancária D Banco Aplicação Conta vinculada - Ativo C Banco Conta vinculada - Ativo Baixa da Aplicação D Banco Conta vinculada - Ativo C Banco Aplicação Conta vinculada - Ativo Utilização do Recurso - Lançamento da Nota Fiscal D Adiantamento de Terceiros - Passivo C Banco Conta vinculada - Ativo Onde temos as contas de controle do recurso recebido, aplicação e as aquisições. O critério da contabilidade foi pelo não reconhecimento da receita do convênio, até o final do mesmo. Aí vem a primeira pergunta. É isso mesmo? Eu só devo reconhecer a receita ao final do convênio? Porém, as aquisições pelo lançamento da Nota Fiscal, são de ativos imobilizados, que estão em posse da entidade e sofrem depreciação. Como eu faço para contabilizar esses ativos de forma correta? Existe base legal para eu fazer mais um lançamento para registro desses ativos? Não vai duplicar a minha informação? Por exemplo: Imobilizar o Bem D Imobilizado de Terceiros - Ativo Não Circulante C Bens de Terceiros - Passivo Não Circulante Como resolver essa questão da forma correta?

Como realizar o cadastro de associações no CAGEC ?

Como realizar o cadastro de associações no CAGEC ?

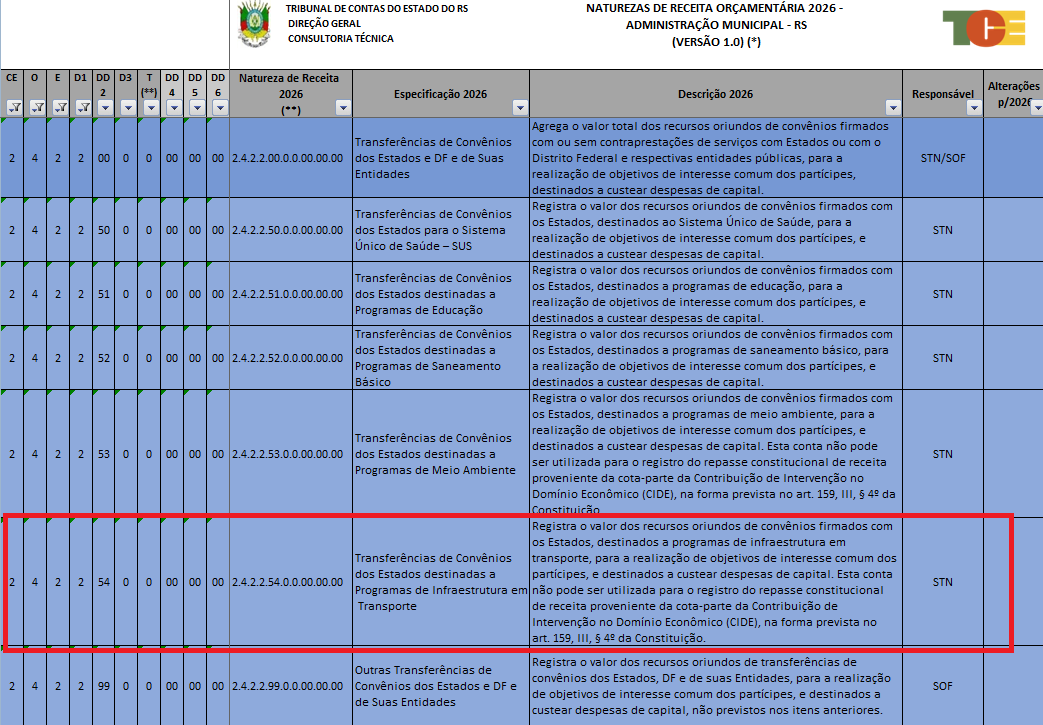

O que pode ser classificado na natureza de receita 2.4.2.2.54 - Infraestrutura em Transporte?

O que exatamente pode ser classificado na natureza de receita 2.4.2.2.54 - Transferências de Convênios dos Estados destinadas a Programas de Infraestrutura em Transporte? O que pode ser considerado como Infraestrutura em Transporte?

Convênios e Contratos de Gestão na Administração Pública

Boa tarde. Estou ingressando no universo da contabilidade pública e preciso entender mais sobre o tema de convênios e contratos de gestão. Vi que existem diversos momentos para a correta contabilização: *Assinatura do contrato *Recebimento do repasse - alguns depositam o valor total do contrato enquanto outros vão liberando o recurso conforme ocorrem as medições. *Utilização *Apropriação da receita do contrato *Aquisições de materiais e serviços com recursos do contrato Alguém consegue me auxiliar? Pode ser indicando onde eu encontro um bom material do assunto. Obrigada,

IRRF sobre pagamentos de Prefeitura: quem deve apresentar os DARFs?

Pessoal, boa tarde!! Estou com uma situação envolvendo uma Prefeitura Municipal que encaminhou notificações a fornecedores solicitando DARFs/comprovantes de recolhimento de IRRF sobre notas fiscais emitidas contra o Município nos últimos 60 meses. A solicitação foi enviada tanto para uma empresa prestadora de serviço de transporte escolar, tributada pelo Lucro Presumido, quanto para associações/cooperativas que emitiram notas referentes a projetos do PNAE/agricultura familiar. No caso da empresa prestadora de serviço, já identificamos que pode haver incidência de IRRF. Porém, a Prefeitura está solicitando os DARFs ao prestador, sendo que, em tese, a retenção e o recolhimento seriam de responsabilidade da própria Prefeitura, como fonte pagadora, no momento do pagamento. Já no caso das associações/cooperativas vinculadas ao PNAE, as notas se referem ao fornecimento de gêneros alimentícios da agricultura familiar por meio de chamada pública/projeto de venda, e não a uma operação empresarial comum. Alguém já passou por situação semelhante? Como responderam à Prefeitura? Nos casos em que não houve retenção na época, o fornecedor teria alguma obrigação de recolher agora por DARF próprio, ou a responsabilidade permanece com a fonte pagadora? E, nos casos em que houve retenção, mas a Prefeitura não forneceu informe/comprovante, qual procedimento adotaram para aproveitamento/compensação no IRPJ? Agradeço quem puder compartilhar experiências ou fundamentos.

Compensação INSS apurado pela Lei 14973 de 16/09/2024

Iniciei na Câmara em fevereiro/2026, assim que iniciei observei que o INSS patronal estava sendo pago na alíquota de 21%, pois deixaram de usar o beneficio da Lei 14.973 desde janeiro/2024. Foi refeito todas as folhas no e-social desde janeiro/2024, gerando um crédito mês a mês. A dúvida é: posso iniciar a compensação somente informando no e-social onde está escrito "abater pagamentos anteriores"? ou Preciso abrir processo no e-cac para fazer a compensação?

Contator do Setor Público - Busca do Conhecimento

Boa tarde, sou contador do RPPS do meu município, terminarei o estágio probatório em janeiro de 2027, confesso que ainda a muito a aprender, mas que também, já aprendi muito. Aos colegas aqui da comunidade, quero dizer que podem contar comigo, será um prazer ajudar, dentro das minhas possibilidades.

Uma Câmara Municipal iniciou o exercício financeiro de 2025 com saldo de caixa zero. Durante o ano, não houve devolução de recursos à Prefeitura, e ocorreram exclusivamente os seguintes fatos contábeis e financeiros: • Recebimento integral do duodécimo repassado pela Prefeitura: R$ 1.000.000,00. • Execução de Despesas Orçamentárias (Empenhadas e Liquidadas): R$ 900.000,00. • Pagamento a fornecedores e servidores referente às despesas executadas: R$ 800.000,00. O saldo remanescente das despesas liquidadas foi inscrito em Restos a Pagar Processados (RPP) no final do ano. • Recebimento de uma caução em dinheiro (garantia de contrato) depositada por um fornecedor: R$ 20.000,00. Considerando a estrutura do Balanço Financeiro definida pela Lei Federal nº 4.320/1964 e pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a alternativa que apresenta, respectivamente, o valor total dos Recebimentos Extraorçamentários e o Saldo para o Exercício Seguinte (caixa final) da Câmara Municipal.

Uma Câmara Municipal iniciou o exercício financeiro de 2025 com saldo de caixa zero. Durante o ano, não houve devolução de recursos à Prefeitura, e ocorreram exclusivamente os seguintes fatos contábeis e financeiros: • Recebimento integral do duodécimo repassado pela Prefeitura: R$ 1.000.000,00. • Execução de Despesas Orçamentárias (Empenhadas e Liquidadas): R$ 900.000,00. • Pagamento a fornecedores e servidores referente às despesas executadas: R$ 800.000,00. O saldo remanescente das despesas liquidadas foi inscrito em Restos a Pagar Processados (RPP) no final do ano. • Recebimento de uma caução em dinheiro (garantia de contrato) depositada por um fornecedor: R$ 20.000,00. Considerando a estrutura do Balanço Financeiro definida pela Lei Federal nº 4.320/1964 e pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP). O valor total dos Recebimentos Extraorçamentários e o Saldo para o Exercício Seguinte (caixa final) da Câmara Municipal, respectivamente, são?