Boa tarde, Lilian,

Que pergunta bem completa e importante. Vou responder cada ponto levantado.

Sobre a necessidade de incluir o arrendamento no cartão CNPJ

Sim, é recomendável que a atividade de arrendamento de bens imóveis esteja incluída no cartão CNPJ como atividade secundária. Embora a legislação não exija que todas as atividades estejam previamente cadastradas para que a empresa possa exercê-las, a Receita Federal orienta que o cadastro reflita todas as atividades efetivamente praticadas. No caso de uma empresa pública portuária, isso é ainda mais relevante porque garante coerência entre o objeto social e o que está declarado perante o Fisco, evitando questionamentos em fiscalizações. O código CNAE adequado para arrendamento de imóveis é o 6810-2/02 (aluguel de imóveis próprios) ou similar, a depender da natureza específica da operação. Vale verificar com a assessoria jurídica da entidade a melhor forma de promover essa atualização cadastral.

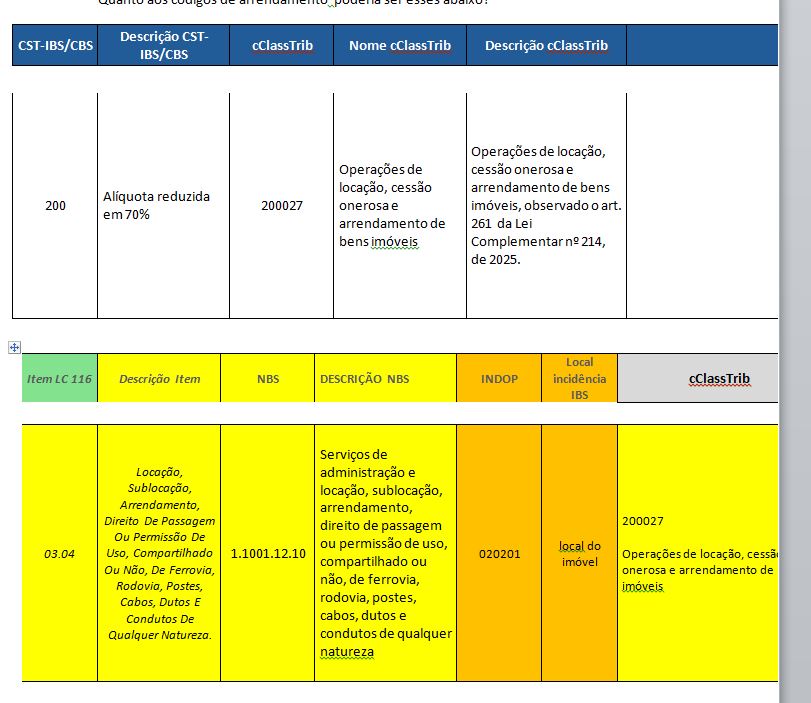

Sobre os códigos CST e cClassTrib apresentados

Os códigos apresentados na imagem fazem sentido para essa operação. O CST-IBS/CBS 200 indica alíquota reduzida em 70%, e o cClassTrib 200027 corresponde exatamente a operações de locação, cessão onerosa e arrendamento de bens imóveis, observado o artigo 261 da Lei Complementar 214 de 2025. Esse enquadramento está alinhado com o benefício previsto na reforma tributária para esse tipo de operação imobiliária.

Já na parte da NBS, o código 1.1001.12.10 e o Item LC 116 03.04 descrevem locação, sublocação, arrendamento, direito de passagem e permissão de uso de qualquer natureza, com local de incidência do IBS sendo o local do imóvel, o que está correto para o caso de uma empresa portuária que arrenda áreas físicas.

Um ponto de atenção importante: a cessão não onerosa, em princípio, não configura prestação de serviço tributável pelo IBS e CBS, pois não há contraprestação financeira. Portanto, essa operação provavelmente não gerará NFS-e, mas pode gerar obrigações acessórias dependendo da regulamentação específica que ainda será editada.

Sobre a emissão no Portal Nacional da NFS-e

Aqui é preciso ter cuidado com o momento em que estamos. O Portal Nacional da NFS-e, gerido pela Receita Federal, ainda está em fase de implementação e adesão pelos municípios. Como você mesmo mencionou, o seu município ainda não aderiu ao portal nacional, então por enquanto a emissão deve continuar sendo feita pelo sistema municipal local, seguindo as regras do ISS ainda vigentes no seu município.

A transição para o novo modelo do IBS e CBS sobre serviços ocorrerá de forma gradual a partir de 2026, com período de teste em 2026 e implementação mais ampla nos anos seguintes. Portanto, os códigos da imagem que você anexou são os códigos que serão utilizados futuramente no novo sistema, mas ainda não são obrigatórios nem necessariamente disponíveis para emissão imediata em todos os municípios.

A recomendação é acompanhar o calendário de adesão do seu município ao Portal Nacional e ficar atento às regulamentações complementares que o Comitê Gestor do IBS ainda publicará sobre as especificidades do setor portuário.