Bom dia, Heloiza,

Que situação interessante, vou te ajudar a analisar os lançamentos propostos.

De forma geral, a lógica contábil apresentada está correta e bem estruturada, mas vale detalhar alguns pontos para garantir que tudo esteja em conformidade com o CPC 27 e os princípios contábeis aplicáveis.

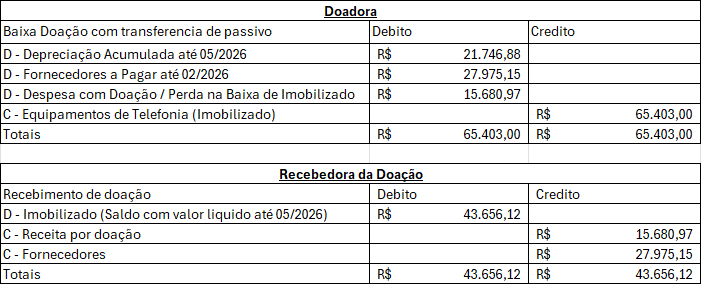

Na doadora, o raciocínio é o seguinte: ao baixar um imobilizado, é necessário eliminar o valor bruto do bem e a respectiva depreciação acumulada. O saldo líquido do bem, que no caso seria R$ 43.656,12 (R$ 65.403,00 menos R$ 21.746,88 de depreciação acumulada), representa o valor contábil remanescente. Como a recebedora está assumindo uma dívida de fornecedores no valor de R$ 27.975,15, esse valor precisa ser reconhecido como uma contrapartida na baixa. A diferença entre o valor contábil líquido (R$ 43.656,12) e o passivo transferido (R$ 27.975,15) resulta nos R$ 15.680,97 registrados como despesa com doação ou perda na baixa do imobilizado. Esse tratamento está correto, pois a assunção da dívida pela recebedora funciona como uma espécie de contraprestação parcial pela transferência do bem.

Na recebedora, o bem é reconhecido pelo seu valor líquido contábil na data da transferência, ou seja, R$ 43.656,12, que é exatamente o valor justo presumido do ativo recebido. A receita por doação de R$ 15.680,97 representa o benefício econômico líquido recebido, e o passivo de fornecedores de R$ 27.975,15 é reconhecido como uma obrigação assumida. O conjunto dos três elementos forma o valor total do ativo recebido, o que fecha o lançamento de forma coerente.

Um ponto que merece atenção é a base de mensuração do bem na recebedora. O CPC 27 e o CPC 07, que trata de subvenções e assistências governamentais, orientam que ativos recebidos por doação sejam reconhecidos pelo valor justo. No caso de doações entre partes não relacionadas, o valor contábil líquido pode ser aceito como aproximação razoável do valor justo, especialmente se não houver evidências de que esses valores divergem significativamente. Se houver laudos ou avaliações disponíveis, vale cruzar com o valor contábil líquido utilizado.

Outro ponto relevante é verificar se as empresas são partes relacionadas. Se forem, a operação exige divulgação específica em notas explicativas, conforme o CPC 05, e o tratamento contábil pode ter nuances adicionais dependendo da natureza do vínculo.

Em resumo, os lançamentos estão bem estruturados e refletem adequadamente a essência econômica da operação. Só recomendo confirmar o critério de mensuração do ativo na recebedora e garantir as divulgações necessárias em notas.