Boa tarde, Marcelo,

Ótima pergunta, e a situação descrita é bastante comum em empresas do Lucro Real que optam pela estimativa mensal com balanços de suspensão e redução. Vou detalhar cada ponto.

Contexto geral

No Lucro Real com apuração por estimativa mensal, a empresa tem duas possibilidades a cada mês: recolher o IRPJ e a CSLL com base na receita bruta aplicando percentuais de presunção, ou levantar um balanço ou balancete para suspender ou reduzir o imposto devido. O imposto apurado mensalmente tem natureza de antecipação, e o ajuste definitivo ocorre apenas na apuração anual, em 31 de dezembro.

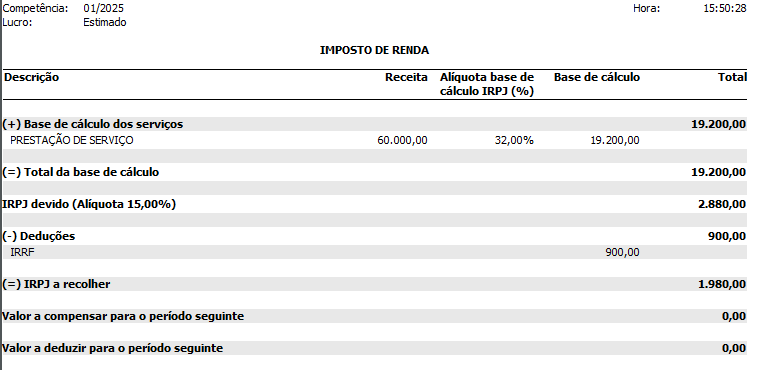

Mês 01 — Estimativa com recolhimento de R$ 2.880,00

Neste mês, a empresa optou pela estimativa com base na receita bruta, que se mostrou mais vantajosa. O registro contábil deve refletir o reconhecimento da despesa e do passivo, seguido do pagamento.

Pelo reconhecimento da despesa e constituição do passivo:

Débito em Despesa com IRPJ (resultado) e Crédito em IRPJ a Recolher (passivo circulante), pelo valor do IRPJ apurado.

O mesmo raciocínio se aplica à CSLL: Débito em Despesa com CSLL (resultado) e Crédito em CSLL a Recolher (passivo circulante).

Pelo pagamento, no vencimento:

Débito em IRPJ a Recolher e Crédito em Caixa ou Bancos, zerando o passivo.

O mesmo para a CSLL.

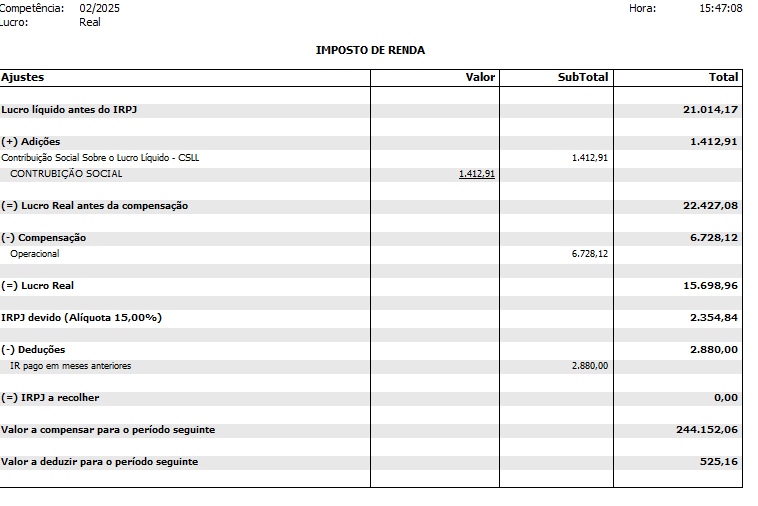

Mês 02 — Balanço de suspensão com prejuízo fiscal acumulado

Ao levantar o balanço acumulado de janeiro e fevereiro, a empresa apurou que o lucro real acumulado gerou prejuízo fiscal, o que significa que não há imposto devido no acumulado do ano até aquele ponto. Isso autoriza a suspensão total do pagamento de estimativa em fevereiro.

O demonstrativo que você anexou confirma esse cenário: o IRPJ a recolher no mês é zero, o valor pago em meses anteriores (R$ 2.880,00) supera o imposto calculado sobre o lucro real acumulado (R$ 2.354,84), gerando um valor a deduzir no período seguinte de R$ 525,16, além de um saldo de prejuízo fiscal a compensar de R$ 244.152,06.

Como a empresa suspendeu o recolhimento, não há lançamento de nova despesa nem novo passivo em fevereiro. O que existia de provisão do mês anterior já foi pago.

O saldo de R$ 525,16 representa o excesso de imposto pago sobre o devido acumulado. Esse valor deve ser registrado como:

Débito em IRPJ a Recuperar ou IRPJ — Antecipações (ativo circulante) e Crédito em Despesa com IRPJ (resultado), revertendo parcialmente a despesa reconhecida.

Isso porque a despesa de IRPJ deve refletir a realidade econômica: se o imposto efetivamente devido no acumulado é menor do que o pago, a despesa reconhecida deve ser ajustada.

Sobre a conta de antecipações e o saldo a compensar

É uma boa prática manter uma conta no ativo circulante chamada IRPJ — Estimativas Pagas ou IRPJ a Compensar, onde ficam registrados os recolhimentos mensais. Ao final do exercício, essa conta é confrontada com o IRPJ apurado no balanço anual. Se o valor pago superar o devido, o saldo remanescente vai para IRPJ a Restituir ou IRPJ a Compensar, conforme a opção da empresa.

O prejuízo fiscal de R$ 244.152,06 não tem reflexo contábil direto como lançamento, mas deve ser controlado em livro próprio (Livro de Apuração do Lucro Real — LALUR, Parte B) e divulgado em notas explicativas, pois representa um ativo fiscal diferido com possibilidade de compensação futura, limitada a 30% do lucro real de períodos subsequentes.

Reconhecimento mensal ou apenas no encerramento?

A despesa com IRPJ e CSLL deve ser reconhecida mensalmente, no regime de competência, mesmo que o ajuste definitivo ocorra só em dezembro. Isso é exigido pelos princípios contábeis e pelo CPC 32 (Tributos sobre o Lucro). A estimativa mensal é justamente o mecanismo que viabiliza esse reconhecimento, e os ajustes — para mais ou para menos — são feitos ao longo do ano conforme os balanços de suspensão ou redução forem levantados.

Ao final do exercício, a diferença entre o total provisionado e pago durante o ano e o imposto definitivamente apurado é ajustada: se houver imposto a pagar, reconhece-se o complemento; se houver saldo a favor, reverte-se a despesa ou registra-se o crédito a recuperar