Olá Matheus. Boa noite.

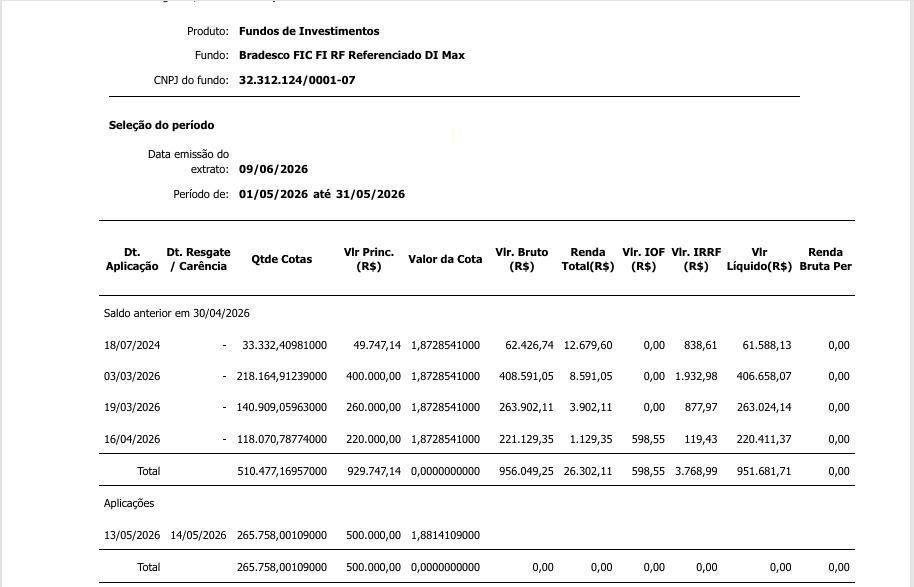

O saldo que deve ficar na conta do Ativo Circulante é o Valor Bruto: R$ 1.465.814,09 (constante no totalizador da imagem).

Por quê? Os ativos financeiros devem ser demonstrados na contabilidade pelo seu valor justo/bruto acrescido dos rendimentos incorridos até a data do balancete (Princípio da Competência). O valor líquido (R$ 1.461.913,97) é apenas uma simulação caso você realizasse o resgate integral naquele exato dia, deduzindo um IRRF projetado sobre o estoque de rendimento remanescente. Como o fato gerador desse IR sobre o saldo restante ainda não ocorreu, ele não vai para o ativo da contabilidade.

Seus lançamentos estão parcialmente corretos, mas há uma sobreposição de valores (duplicidade) no reconhecimento do rendimento que gerou o erro de fechamento. Vamos ajustar:

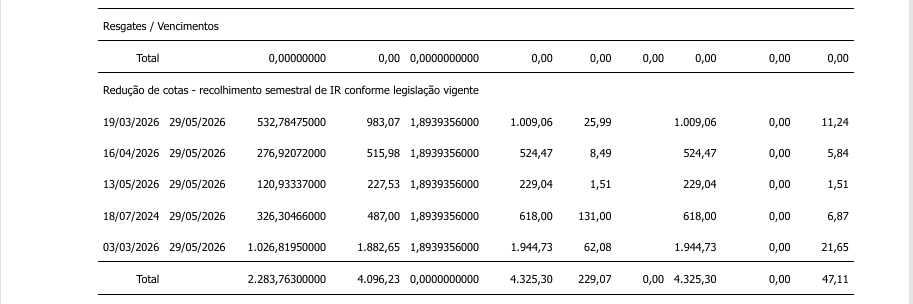

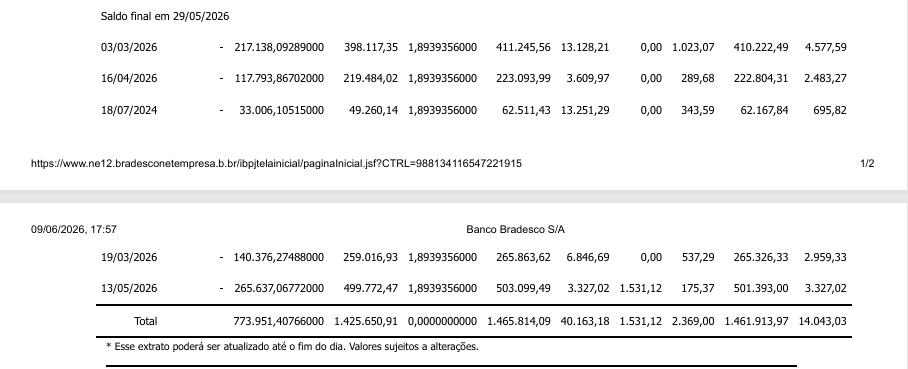

O extrato da imagem indica que o "Come-Cotas" reduziu R$ 4.325,30 do seu saldo em virtude da retenção de imposto, e gerou um rendimento específico mapeado para essa operação de R$ 47,11 (coluna "Renda Bruta Per"). Os outros R$ 14.043,03 que você somou não são rendimentos novos daquele mês, eles são o estoque histórico acumulado de rendimento desde a abertura de cada cota.

Pelo regime de competência, você já deve ter reconhecido esses R$ 14.043,03 nos meses anteriores. Portanto, os lançamentos corretos de Maio/2026 devem ser exclusivamente:

Lançamento 1: Rendimento auferido no mês de Maio

D - Aplicação Financeira (Ativo Circulante) — R$ 47,11

C - Receita de Aplicação Financeira (Resultado) — R$ 47,11

Lançamento 2: O Evento do Come-Cotas (Retenção Efetiva de IR)

D - IRRF a Recuperar (Ativo Circulante) — R$ 4.325,30

C - Aplicação Financeira (Ativo Circulante) — R$ 4.325,30

Nota de conciliação: Ao debitar R$ 47,11 e creditar R$ 4.325,30, a sua conta de aplicação fechará exatamente com o saldo bruto do extrato (R$ 1.465.814,09). Se você lançar os R$ 14.043,03 novamente, estará duplicando uma receita que já foi reconhecida para trás e inflando o Ativo.

Para a apuração do IR devido trimestral: Qual valor compensar?

Sim, o seu entendimento está correto. Você vai considerar e compensar o valor de R$ 4.325,30 na apuração do 2º Trimestre de 2026 (que encerra em junho).

O Come-Cotas é legalmente uma antecipação do Imposto de Renda Retido na Fonte (IRRF). Como a retenção ocorreu em 29/05/2026, esse valor vira um direito (imposto pago a maior) e abate o IRPF que a empresa apurar sobre o faturamento do trimestre no Lucro Presumido.

Qual valor integra a Base de Cálculo do IRPF/CSLL no Lucro Presumido?

Você deve enviar para o setor fiscal o valor de R$ 47,11.

Regra de Ouro (A Solução da sua Confusão):

Na Contabilidade: O rendimento é reconhecido mensalmente por Competência (conforme o fundo valoriza), independentemente de resgate ou come-cotas.

No Fiscal (Lucro Presumido): O fato gerador para a tributação do rendimento de aplicações financeiras ocorre na data do resgate OU no evento do Come-Cotas (maio e novembro), o que ocorrer primeiro (Art. 70, § 1º da Instrução Normativa RFB nº 1.585/2015).

Portanto, como não houve resgates no trimestre, o único rendimento que se tornou "tributável" no 2º trimestre por ter sofrido o gatilho do come-cotas foi o rendimento vinculado àquela operação de ajuste de cotas, totalizando R$ 47,11. Os R$ 14.043,03 que constam no extrato só serão oferecidos à tributação no fiscal no dia em que a empresa de fato efetuar o resgate financeiro daquelas cotas para a conta corrente.

Espero ter ajudado.