Exame de Suficiência

Preparação para o Exame de Suficiência do CFC, dicas e questões comentadas.

Provas oficiais CF

CPC 00 - mapa mental para exame de suficiencia

Alguem tem algum mapa mental que ajude nos conceitos do CPC 00?

Como aumentar minhas chances para passar no exame cfc.2026.2

Boa noite, meu nome é Anna já sou aluna do contabilidade facilitada . O proximo exame que farei 2026.2 será minha quinta edição porém é a terceira que estou estudando. Nas duas últimas duas edições acertei 24/50. Notei que na 2026.1 tive uma dificuldade maior em contabilidade geral devido alguns cpcs que não haviam caído antes e alguns assuntos que não deram tempo de estudar. Teria alguma dica de como posso melhorar e quais as disciplinas que poderia me dedicar um pouco mais para ser aprovada no próximo exame? Por favor, preciso muito ser aprovada na próxima edição, sem contar que ja estou ficando frustrada de estudar para essa prova. Obrigada desde já!

sugestão escola contabil exame suficiencia

boa noite! Uma sugestão para a CF seria criar uma escola exame de suficiência somente com os planos para estudo do exame de suficiência para quem quer estudar para fazer o exame e está sem condições para pagar no momento a escola contabil

Certificado de Aprovação no Exame de Suficiência - Emitido no site do CFC

Pessoal aprovado no exame 2026.1, já está conseguindo emitir certificado de aprovação no exame de suficiência (Emitido no site do CFC)?

CFC 1.2026 - Caderno de Respostas Individual

Olá Pessoal, alguém conseguiu acessar o caderno de respostas individual ?

CFC 2026.1 recursoem analise sem resultado

Bom dia a todos Saiu o resultado do exame no DOU porem os recursos na FGV ainda esta em analise, isso pode acontecer?

Comunicado: FGV - Prorrogação do Prazo

COMUNICADO A Fundação Getulio Vargas (FGV) informa que, em razão de instabilidade na página de interposição de recursos, fica prorrogado o prazo para a interposição de recurso contra o Gabarito Preliminar da Prova Objetiva até as 12h do dia 29 de maio de 2026, observado o horário oficial de Brasília/DF. 28 de maio de 2026.

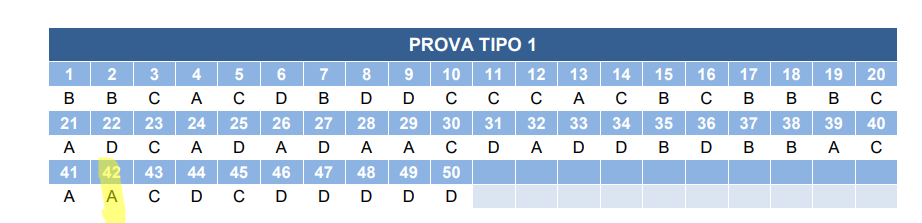

Questões cabem recurso da prova tipo 1, por favor.

Bom dia! Não consegui acompanhar o fórum e gostaria de saber quais questões cabem recurso da prova tipo 1.

Tô em dúvida em como fazer o exame do CRC

Gente, tô com uma dúvida quanto ao recurso, a gente envia aquele texto todo ?( eu sei que é pra refazer) mas é pra todos aqueles textos de cada alternativa, ou tem que escolher uma ?

Exame CFC 2026.1 - Cartão Resposta

Ao divulgar o resultado final a banca libera o cartão resposta para que possamos visualizar o que marcamos?

Recursos cfc 2026.1 FGV questões anuladas

Boa tarde! Sou aluna do contabilidade facilitada mas não conseguir ter acesso aos recursos, aonde consigo ???

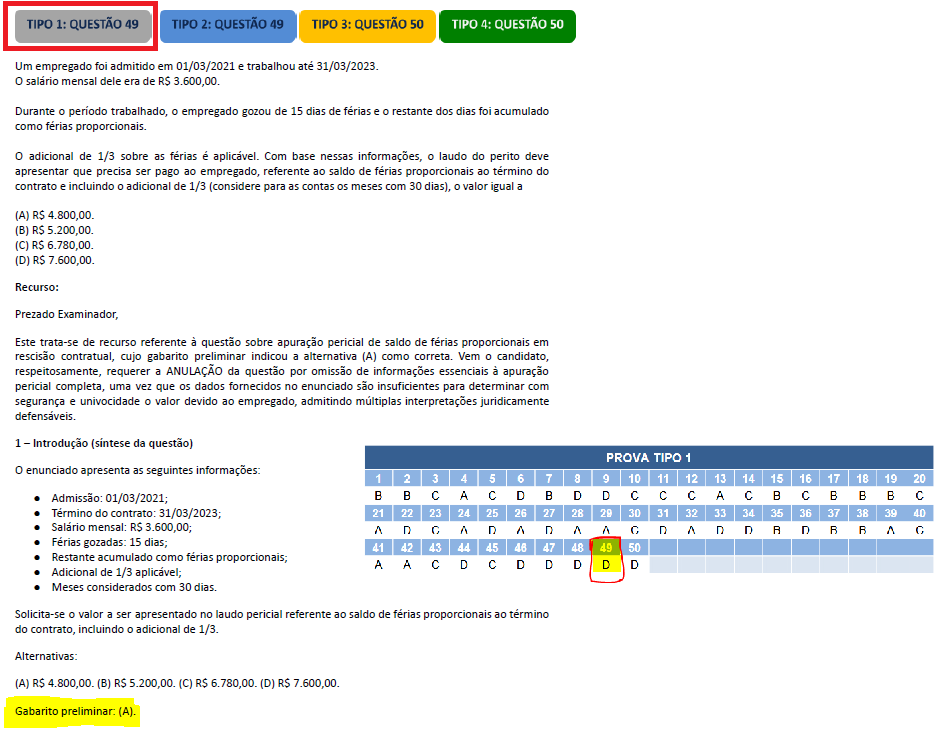

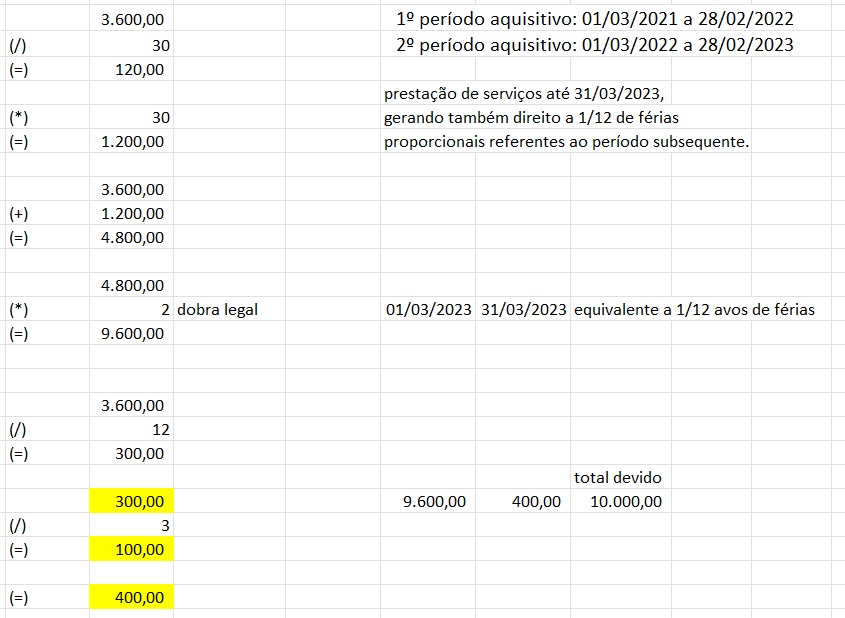

*RECURSO DA QUESTÃO 49 PROVA TIPO 1 - Alternativa A no recurso diverge do gabarito preliminar Alternativa B

*RECURSO DA QUESTÃO 49 PROVA TIPO 1 - Alternativa A no recurso diverge do gabarito preliminar Alternativa B

Exame de suficiência, entrar com recurso.

Bom dia! Fiquei com dúvidas na questão 46, prova tipo 4, marquei C e o gabarito da banca foi D, pessoal do Contabilidade Facilitada, disse que cabe recurso, mais alguém na mesma situação que eu, para enviar o máximo de recurso para anular essa questão?

Exame Suficiência - Abertura de Recursos

Pessoal, bom dia! É a primeira vez que estou fazendo um recurso então gostaria de algumas orientações! 1° eu olhei a página da FGV inteira e não consigo encontrar aonde que eu coloco este recurso... já entrei na minha inscrição, já coloquei área do candidato fgv e não acho se alguém tiver um passo a passo por favor me passa... 2° estava olhando o modelo que o professor Gabriel passou e mesmo que eu colocar com as minhas palavras eu tenho que colocar os pontos conforme ele passou? Ex.: - coloco a questão; - coloco a 1 – Introdução (síntese da questão); - coloco 2 – Fundamentos linguísticos (semântica e sintaxe do texto) - coloco 3 – Mérito do recurso (análise das alternativas) - e por fim no final coloco o 4 – Pedido? Agradeço desde já!

Recurso - Questão 40 - Tipo 3 - Argumento complementar

Gostaria de trazer um ponto que encontrei, para que sirva como base no argumento de interposição de recurso na questão citada. Contradição interna do enunciado Merece destaque a expressão empregada pelo próprio enunciado: "com base exclusivamente nos dados apresentados". Ao exigir que o candidato resolva a questão valendo-se unicamente das informações fornecidas, o enunciado assume o compromisso de que todos os elementos necessários ao cálculo estejam ali contidos. Ocorre que a base de dias — premissa indispensável à conversão dos prazos médios em valores monetários — não figura entre os dados apresentados. Configura-se, portanto, contradição interna: a questão determina que o candidato se atenha exclusivamente aos dados fornecidos, porém omite um dado essencial à resolução, forçando-o a presumir uma convenção que o enunciado não explicita. O candidato que adotou a convenção doutrinária majoritária (360 dias) não encontra seu resultado entre as alternativas e é penalizado não por desconhecimento da matéria, mas pela adoção de premissa igualmente legítima e academicamente prevalecente.

Divida sobre duas questões do exame de suficiência 2026.1 - questão 19 e 40 da prova tipo 1

Bom dia a todos. Estou incomodada com essas duas questões a 19 e a 40 da prova Tipo 1 do exame 2026.1. Pos achei que na 19 a resposta era pra ser letra A no caso 0 não? A amortização e depressão não deveria se contada só quando o intangível já estivesse operacional ? Nas questões dia que estava em fazer de desenvolvimento ainda. E na 40 achei que deveria ser a letra D no caso 160 dias, por conta do princípio da prudência o período operacional não deveria ser o tempo máximo para que os clientes tenham esses 10 dias que ainda restam para pagar e evitar ao máximo o registro de crédito de liquidação duvidosa ?

ALTERNATIVA INCORRETA NO MATERIAL DE RECURSO

Pessoal, atenção ao enviar os recursos: no documento disponibilizado para recurso consta o gabarito como letra B na questão 42, porém no gabarito extraoficial a resposta indicada é a letra A. Confiram com cuidado antes de protocolar o recurso para evitar inconsistências.

Recurso Questão 39 (Prova Tipo 1) Recurso.

Cade recurso para anular a Questão 39 (Prova Tipo 1) - onde o enunciado trás " estoque médio " para calcular índice de liquidez seca.?

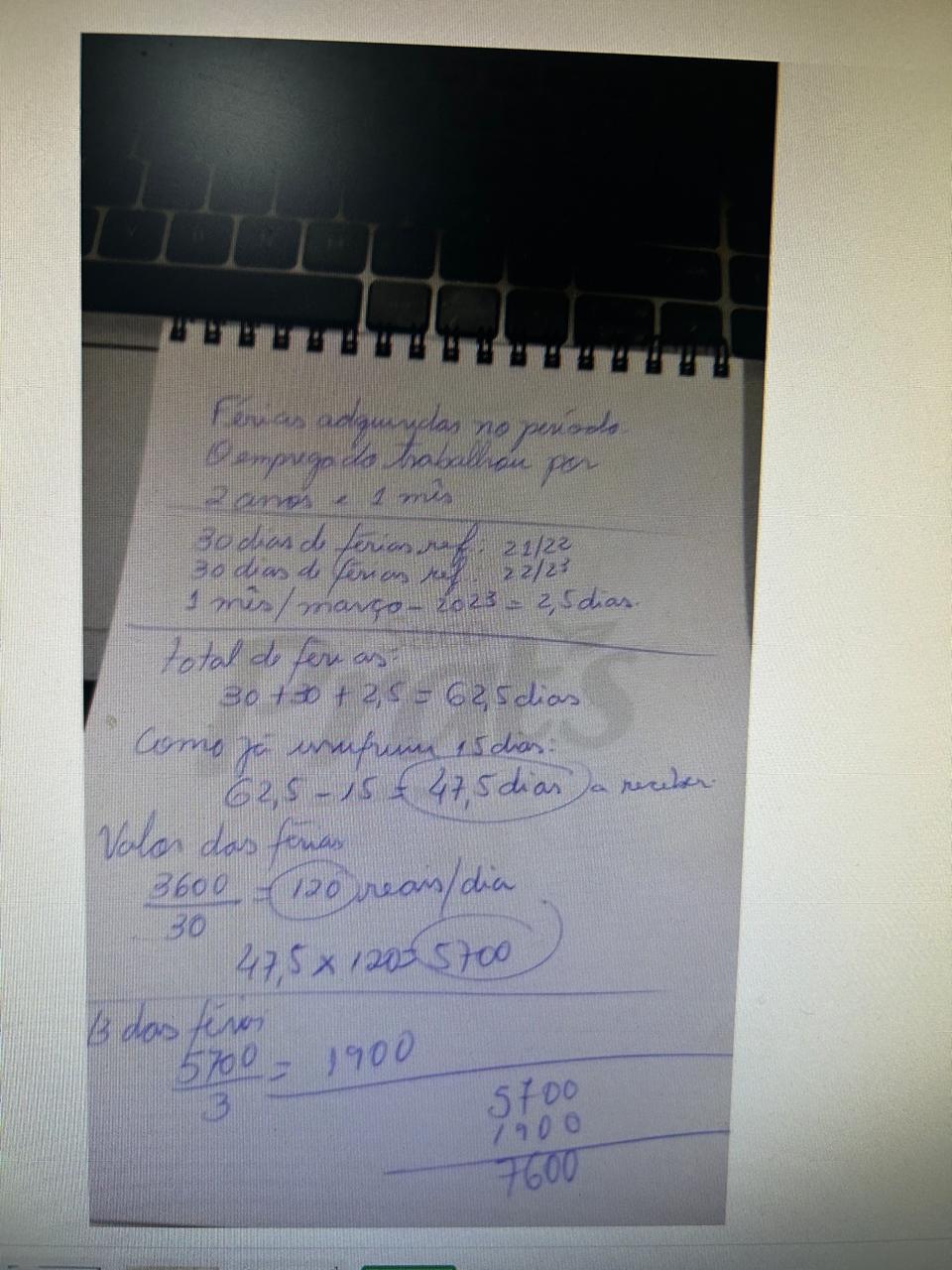

Questão 49 da Prova tipo 2 - Cálculo das férias

Tenho minha irmã que é especialista em Departamento de Pessoal. Pedi para ela analisar a questão 49 da prova tipo 2 - Cálculo das férias A partir do enunciado da banca ela resolveu a questão e chegou ao gabarito da banca, porém, em casos semelhantes ou iguais o cálculo é de pagamento em dobro e isso a questão não fala... Segue a imagem do cálculo feito por ela. Será que cabe recurso?

Recurso exame cfc 2026 - existe a possibilidade de recurso para alguma questão?

Existe possibilidade de recurso ? Existe a possibilidade de alguma questão ser anulada?

Agradecimento à Contabilidade Facilitada

Aprendi mais com vocês do que nos anos de graduação. Vocês são os melhores. Passei com 27 Gratidão

Prova Tipo 1 - Questão 49 ********* dúvidas na questão

Prova Tipo 1 - Questão 49: Nenhuma das alternativas está com o valor correto devido ao empregado. A questão 49 realmente possui inconsistência ? Considerei esse cálculo no print anexado:

Agradecimentos a Deus e a toda Equipe do Contabilidade Facilitada

Agradeço a Deus por me permitir conhecer o Contabilidade Facilitada. Foram 3 tentativas consecutivas, batendo na trave com 21, 22 e 23 acertos, respectivamente, Tive a honra de estudar com vocês acompanhando os vídeos e revisão de véspera e pra Honra e Glória de Deus, desta vez, alcancei o objetivo de conquistar a aprovação no Exame de Suficiência 2026/01, conseguindo 27 acertos, agora graças a Deus o tão sonhado CFC vem. Obrigado a Deus e toda equipe do Contabilidade Facilitada! #VeioOCFC #Chama #BoraQueBora

Questão 49 da Prova TIPO 1 Boa tarde pessoal tudo bem? Tenho uma duvida em relação a questão 49 da Prova Tipo se não caberia recurso pois no enunciado especifica férias proporcionais,. E segundo a Legislação trabalhista, ferias proporcionais são somente as que não venceram o período aquisitivo de 12 meses. Na questão ambos os períodos já estão vencidos na data da rescisão, sendo proporcional apenas 1 mês.

Boa tarde pessoal tudo bem? Tenho uma duvida em relação a questão 49 da Prova Tipo se não caberia recurso pois no enunciado especifica férias proporcionais,. E segundo a Legislação trabalhista, ferias proporcionais são somente as que não venceram o período aquisitivo de 12 meses. Na questão ambos os períodos já estão vencidos na data da rescisão, sendo proporcional apenas 1 mês.

QUANDO A BANCA DISPONIBILIZA O ESPELHO DO CARTÃO RESPOSTA 2026.1

No resultado preliminar da banca, acertei 25 questões. Mas não tive tempo de conferir o gabarito. Tô com receio de ter marcado ok na prova, mas no gabarito nao. Vi no edital que eles disponibilizam a imagem do cartao resposta do candidado, após a divulgação do resultado. Alguém sabe se já é do resultado preliminar?

Duvidas sobre aprovação CFC 2026.1 - Recursos

Boa tarde. Pessoal sobre os recursos e anulações são solicitados pelos alunos ou a CF entra com recurso ? Meu primeiro ano então me encontro pouco perdida. Fiz 24 pontos na prova 2026.1 ainda a chances de ser aprovado após os recursos?

Possível recurso questão 07 da prova tipo 01

A questão 07 da prova tipo 1 que fala sobre interrupção do serviço sem hipótese de descontinuidade poderia ser aberto um recurso já que Art. 6º, §3º, da Lei nº 8.987/1995 diz: “Não se caracteriza como descontinuidade do serviço a sua interrupção em situação de emergência ou após prévio aviso, quando: I – motivada por razões de ordem técnica ou de segurança das instalações; e II – por inadimplemento do usuário, considerado o interesse da coletividade.”

Correção de ontem - Prova tipo 2 - Questão 50

Na correção de ontem o gabarito da questão 50 prova tipo 2, o gabarito era a letra "A", agora mudou para letra D? Então fiquei com 24d50? Que dor na alma...

RESULTADO PROVA CRC 2026.1 ACERTEI 25 PONTOS CONFORME O GABARITO OFICIAL, SERÁ QUE ESTOU DENTRO?

ACERTEI 25 PONTOS CONFORME O GABARITO OFICIAL, SERÁ QUE ESTOU DENTRO?

Sobre os pontos adquirido no exame, quando será a proxima edição algum palpite?

Sobre os pontos adquirido no exame, quando será a proxima edição algum palpite? Nossa olhando o gabarito agora fiquei com 23 pontos, estudei tanto! e mesmo assim con foi o suficiente! e um nivel de questão alem de um contador! olhando o gabarido percebi que sem qualidade de vida so estudando ainda não e suficiente! acredito que a dinamica que estou usando o curso não está sendo suficiente! decepcionada comigo mesma!

Dúvida sobre as questões passiva de anulação.

Bom dia galera, eu acertei 26/50, mas tem três que pode ser anulada como o professor falou, gostaria de saber como fica, eu vou ficar sem esse pontos?

Questão 33 - Prova Tipo 2 - Demonstração do Valor Adicionado

Em dua Demonstração do Valor Adcionado, uma sociedade empresária apresentou os seguinte saldos: Despesas financeiras: R$ 35.000,00 Assistência Médica a empregados: R$ 80.000,00 Aluguel: R$ 120.000,00 Remuneração direta de empregados: R$ 240.000,00 O saldo apresentado em "Remuneração de Capitais de Terceiros", na segunda parte da Demonstração do Valor Adicionado, de acordo com a NBC TG 09 (R1) - Demonstração do Valor Adicionado, foi de (A) R$ 155.000,00 (B) R$ 235.000,00 (C) R$ 320.000,00 (D) R$ 475.000,00 O gabarito: Letra A A minha dúvida: Vou dar exemplo do plano de saúde que a empresa paga diretamente para a operadora: "Assistência Médica" no meu entender é remuneração de capital de terceiros, todavia, não consigo lembrar de tudo que os CPC's falam, mesmo que seja um beneficio ao empregado, a remuneração é para terceiro, isso meio dúbio...

Fiz 24pts no exame agora tem possib. de anulação. Mas acertei as 3

Fiz 24 pontos no exame 26.1 hoje vi que tem possibilidade de anular 3 questões. Más acertei as 3. Aindo tenho possibilidade de ser aprovado? Aguardando o gabarito oficial.

Informações sobre o recurso do enxame de suficiência

As questões 26,39,42,50 do tipo 1 cabem recurso, vocês irão abrir e se sim abrindo pra um e sendo aceito a anulação vale para todos?

Apresentar recurso no exame do CFC como fazer

Oi pessoa boa noite? o recurso, nos que devemos aprender a banca, ou eles vão analisar as questão é assim anular ? fiquei com essa dúvida por vocês eu consegui 23 de 50, na verdade era pra ser 25 mas de última hora eu troquei 2 questões e errei

Rasura na prova do CFC, é possível recurso, caso anulem?

Fiz uma leve rasura em uma questão do CFC, caso anulem, posso entrar com recurso?

Aprovação 2026.1 - E aí, passou? A live de ontem ajudou muito, deu muita confiança pra prova

Hoje obtive a minha aprovação de acordo com o gabarito extraoficial... A live de ontem ajudou muuuuitoo! Ainda acordei hoje às 04:00h da manhã pra assistir alguns pontos novamente, e caiu como uma luva... Comenta aí, quem mais se deu bem nessa prova?

Prova: Ansiedade/Nervosismo/Mãos Trêmulas

Prova muito dificil. O nervosísmo tomou de conta, errei questões fácil, como a questão 3 da prova tipo 2: escrevi no caderno de resposta, os pamentos dessa forma: 1º pagamento: Armotização 8.000,00 + Juros 9. 600,00 = 17.600,00 2º pagamento: Armotização 8.000,00 + Juros 9.280,00 = 17.280,00 3º pagamento: Armotização 8.000,00 + Juros 8.960,00 = 16.960,00 4º pagamento: Armotização 8.000,00 + Juros 8.640,00 = 16.640,00 5º pagamento: Armotização 8.000,00 + Juros 8.320,00 = Cheguei nessa parte veio o pensamento, estou fazendo errado o valor é somente 8.320,00. Marquei a letra "A" errada por não ter confiado no que aprendi. Na questão 10 da prova tipo 2: deixei para fazer por último, quando falta apenas 30 minutos para o final e faltava umas 10 questões ainda para fazer, li, "Ativo" em lugar de "passivo", marquei a letra "C" de forma erronea. A questão 4 da prova tipo 2: Não consegui raciocinar, somente depois é que percebi que: A propabilidade do faturamento ficar entre R$ 38.000,00 e R$ 42.000,00 é de 52%, sobra 48% para ele ficar tanto abaixo de R$ 38.000,00 quanto acima de R$ 42.000,00, como a questão pedia um faturmento abaixo de R$ 38.000,00 é lógico que é 24%, os outros 24% é acima de R$ 42.000,00. Marquei a letra "C" 48% erroneamente. Outras questões não deu tem nem de raciocinar, mesmo assim pelo gabarito não oficial do Contabilidade Facilitada, acertei 25d50 Contudo eu dou graças a Deus, por ele ter me ajudado e abençoado na prova. A minha aprovação Deus é quem sabe todas as coisas, está nas mãos dele e o que ele fizer está bom. Glória, Honra e Louvor a Deus. Também, de coração agradeço a equipe do Contabilidade Facilitada, vocês são preparação de Deus para nos ajudar. Deus vos abençoe sempre! Atenciosamente: Gilvan Soares de Alencar

Uma empresa S.A. apresentou, em 31/12/2025, ativos fiscais diferidos decorrentes de pre

Uma empresa S.A. apresentou, em 31/12/2025, ativos fiscais diferidos decorrentes de prejuízos fiscais, bases negativas de contribuição social e diferenças temporárias dedutíveis, totalizando R$ 6.669.000,00 nas demonstrações individuais e R$ 7.121.000,00 nas demonstrações consolidadas. Conforme divulgado em nota explicativa, a realização desses ativos depende da geração futura de lucros tributáveis suficientes para permitir a compensação dos prejuízos fiscais e bases negativas, bem como da reversão das diferenças temporárias dedutíveis. A administração elaborou projeções de resultados tributáveis futuros que suportam o reconhecimento desses ativos fiscais diferidos. O auditor independente incluiu, em seu relatório, parágrafo chamando a atenção para a nota explicativa, destacando a existência de incerteza relacionada ao prazo de realização dos ativos fiscais diferidos, mas afirmando que sua opinião não está ressalvada em relação a esse assunto. Considerando as informações apresentadas e os preceitos da NBC TG 32 (R4) – TRIBUTOS SOBRE O LUCRO, conclui-se que (A) a existência de prejuízos fiscais acumulados impede o reconhecimento de ativos fiscais diferidos, devendo tais valores ser reconhecidos somente quando ocorrer efetivamente lucro tributável suficiente para sua compensação. (B) a entidade deve reconhecer ativo fiscal diferido decorrente de prejuízos fiscais, somente quando for provável a existência de lucro tributável futuro suficiente para sua compensação. (C) os ativos fiscais diferidos decorrentes de prejuízos fiscais podem ser reconhecidos com base em estimativas de lucros tributáveis futuros elaboradas pela administração, independente da avaliação de probabilidade de realização. (D) a inclusão de parágrafo, chamando a atenção no relatório do auditor, indica discordância quanto ao reconhecimento do ativo fiscal diferido e implica modificação da opinião de auditoria.

Uma loja de celulares utiliza o Custo Médio Ponderado móvel em base diária para valora

Uma loja de celulares utiliza o Custo Médio Ponderado móvel em base diária para valoração do estoque. Em julho de 2025, não havia estoque inicial do celular de modelo "XPTO". No mês, houve a seguinte movimentação em relação a esse modelo de celular: 02/07: compra de 20 unidades por R$ 3.000,00 cada; 10/07: venda de 10 unidades por R$ 5.000,00 cada; 15/07: compra de 15 unidades por R$ 3.200,00 cada; 20/07: venda de 8 unidades por R$ 5.000,00 cada; 27/07: venda de 5 unidades por R$ 5.200,00 cada. DataQtdValor Unit.Saldo02/07203.00060.00010/07(10)3.000(30.000)15/07153.20048.00020/07(8)3.120(24.960)27/07(5)3.120(15.600)31/07123.12037.440O estoque de "XPTO" da loja, em 31/07/2025, era de (A) R$ 36.988,00. (B) R$ 37.200,00. (C) R$ 37.440,00. (D) R$ 61.200,00.

Na geração interna de um ativo intangível por uma sociedade empresária, foram gastos R

Na geração interna de um ativo intangível por uma sociedade empresária, foram gastos R$ 10.000,00 com atividades destinadas à obtenção de novo conhecimento, R$ 15.000,00 com formulação, projeto, avaliação e seleção final de alternativas possíveis para materiais e processos, e R$ 20.000,00 com o projeto, construção e teste de protótipos e modelos pré-produção. Sabe-se que estavam presentes todos os requisitos dispostos na NBC TG 04 (R4) – ATIVO INTANGÍVEL, para o reconhecimento dos gastos incorridos na fase de desenvolvimento de um Ativo Intangível. A vida útil estimada do ativo é de 10 anos e o valor residual é zero. Considerando que a sociedade empresária utiliza o método da linha reta para amortizar os seus ativos intangíveis, a despesa de amortização anual do ativo foi de (A) R$ 0,00. (B) R$ 2.000,00. (C) R$ 3.500,00. (D) R$ 4.500,00.

Uma empresa varejista adquiriu mercadoria à vista para revenda no curto prazo. Os dado

Uma empresa varejista adquiriu mercadoria à vista para revenda no curto prazo. Os dados relacionados a essa compra são: Valor unitário: R$ 200,00; Quantidade adquirida: 1.000 unidades; Imposto de importação: R$ 10,00/unidade (por fora do preço de aquisição); Seguro: R$ 6.000,00; Transporte da mercadoria: R$ 4.000,00; Imposto de circulação de mercadorias (ICMS): R$ 20,00/unidade (embutido no preço de aquisição); Desconto comercial: R$ 15,00/unidade. Considerando o ICMS como um tributo não recuperável pela empresa adquirente, e com base exclusivamente nos dados apresentados, o custo total do estoque adquirido é de (A) R$ 205.000,00. (B) R$ 210.000,00. (C) R$ 220.000,00. (D) R$ 235.000,00.

A empresa Alfa S.A. possui 70% de participação em Beta S.A., adquirida por R$ 5.000.00

A empresa Alfa S.A. possui 70% de participação em Beta S.A., adquirida por R$ 5.000.000,00. No final do exercício atual, Beta S.A. apurou um lucro líquido de R$ 1.000.000,00, destinado da seguinte forma: R$ 800.000,00 para a constituição de reservas e R$ 200.000,00 para ser distribuído na forma de dividendos. Com base exclusivamente nas informações apresentadas, o valor de ganho com equivalência patrimonial, a ser reconhecido no resultado do exercício da empresa Alfa S.A., deverá ser de (A) R$ 140.000,00. (B) R$ 560.000,00. (C) R$ 700.000,00. (D) R$ 3.500.000,00.

A cidade Alfa foi atingida por uma enchente nos meses de janeiro e fevereiro de X6, af

A cidade Alfa foi atingida por uma enchente nos meses de janeiro e fevereiro de X6, afetando diversas empresas da região. Entre elas, a Metalúrgica "M" Ltda. sofreu perdas significativas, com a inutilização de 25% de seus estoques. No tratamento contábil a ser adotado pela Metalúrgica "M" Ltda. para o reconhecimento desse evento em sua contabilidade, essa perda deve ser reconhecida como (A) Custo da Mercadoria Vendida (CMV), uma vez que impacta diretamente o volume de estoques disponíveis para venda. (B) despesa operacional (perdas por sinistro/enchente), sem necessidade de ajuste no saldo de estoques, tendo em vista a ausência de expectativa de recuperação dos itens. (C) normal no curso das operações da entidade, devendo ser apropriada ao resultado como custo, diluído entre as unidades produzidas. (D) despesa (perdas por sinistro/enchente), com a correspondente baixa no saldo de estoques, em função da inutilização dos bens e da ausência de expectativa de recuperação econômica.

Uma renomada empresa de fabricação de violinos para orquestra, a Violinos "K", inici

Uma renomada empresa de fabricação de violinos para orquestra, a Violinos "K", iniciou suas operações no mês de janeiro. Seu único violino produzido é vendido por R$ 2.000,00 cada. Em janeiro de X4, a empresa produziu 1.200 unidades e vendeu 900 unidades. Os custos variáveis no período totalizaram R$ 600,00 por violino. Os custos fixos e despesas fixas mensais da empresa foram os seguintes: Salários dos supervisores de fábrica: R$ 150.000,00 por mês; Salários do pessoal administrativo: R$ 30.000,00 por mês; Depreciação das máquinas utilizadas na fabricação: R$ 39.800,00 por mês; Aluguel do prédio da fábrica: R$ 15.000,00 por mês; Custos diversos de manufatura: R$ 10.000,00 por mês; Promoção e Propaganda: R$ 20.000,00 por mês. Não houve estoques de produtos em elaboração, e não são considerados tributos incidentes sobre a receita. Assinale a opção que indica o Lucro Bruto da empresa pelo método de custeio por absorção. (A) R$ 1.061.397,00. (B) R$ 1.465.200,00. (C) R$ 1.045.200,00. (D) R$ 1.098.900,00.

Uma empresa fornece componentes tecnológicos para outras indústrias. Essa empresa adqu

Uma empresa fornece componentes tecnológicos para outras indústrias. Essa empresa adquire sua matéria-prima sempre a prazo, com pagamento médio em 20 dias. Em média, a empresa leva 70 dias para fabricar, armazenar e vender seus produtos. Ela vende somente a prazo, com pagamento em até 90 dias após a venda e, em média, leva 80 dias para receber após as vendas. Com base exclusivamente nesses dados, o ciclo operacional dessa empresa é de (A) 70 dias. (B) 90 dias. (C) 150 dias. (D) 160 dias.

Em uma entidade do setor público, verificou-se que o empenho, que havia sido formaliza

Em uma entidade do setor público, verificou-se que o empenho, que havia sido formalizado, foi anulado parcialmente. Um possível motivo para a anulação parcial do empenho é que (A) o objeto do contrato não foi cumprido. (B) a nota de empenho foi emitida de modo incorreto. (C) o valor do empenho excedia o montante da despesa realizada. (D) o valor empenhado era insuficiente para atender à despesa a ser realizada.

Em uma organização contábil, o contador responsável definiu diretrizes gerais para qua

Em uma organização contábil, o contador responsável definiu diretrizes gerais para qualidade e conformidade profissional; os gestores traduziram essas diretrizes em metas por setor; e a equipe executou rotinas diárias de escrituração e atendimento às exigências do CRC. Considerando a aplicação dos níveis de planejamento no exercício da profissão contábil, conforme a NBC PG 01 – CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR e a NBC PG 100 (R1) – CUMPRIMENTO DO CÓDIGO, DOS PRINCÍPIOS FUNDAMENTAIS E DA ESTRUTURA CONCEITUAL, associe corretamente os tipos de planejamento a seguir a suas respectivas descrições: 1. Planejamento estratégico. 2. Planejamento tático. 3. Planejamento operacional. I. Execução das rotinas diárias e procedimentos técnicos. II. Definição de diretrizes gerais e objetivos de longo prazo. III. Desdobramento das diretrizes em metas e ações setoriais. A correspondência correta é (A) 1–III; 2–II; 3–I. (B) 1–I; 2–III; 3–II. (C) 1–II; 2–I; 3–III. (D) 1–II; 2–III; 3–I.

Após a observância das formalidades constitucionais e legais, o Estado Alfa celebrou c

Após a observância das formalidades constitucionais e legais, o Estado Alfa celebrou contrato administrativo com a sociedade empresária Beta, visando à construção de um prédio público moderno que atenderá, com eficiência e celeridade, aos anseios da coletividade. Registre-se, contudo, que a Administração Pública anteviu a necessidade de proceder à modificação do contrato administrativo em fase de execução, para melhor adequação às finalidades de interesse público. Nesse cenário, considerando as disposições da Lei nº 14.133/2021, é correto afirmar que o Estado Alfa (A) não poderá modificar o contrato administrativo, o qual, estando em fase de execução, é considerado lei entre as partes contratantes. (B) poderá modificar o contrato administrativo, desde que haja concordância expressa ou tácita da sociedade empresária Beta. (C) poderá modificar unilateralmente o contrato administrativo, respeitados os direitos do contratado. (D) não poderá modificar o contrato administrativo, salvo em caso de autorização judicial.

Um empregado foi admitido em 01/03/2021 e trabalhou até 31/03/2023. O salário mensal d

Um empregado foi admitido em 01/03/2021 e trabalhou até 31/03/2023. O salário mensal dele era de R$ 3.600,00. Durante o período trabalhado, o empregado gozou de 15 dias de férias e o restante dos dias foi acumulado como férias proporcionais. O adicional de 1/3 sobre as férias é aplicável. Com base nessas informações, o laudo do perito deve apresentar que precisa ser pago ao empregado, referente ao saldo de férias proporcionais ao término do contrato e incluindo o adicional de 1/3 (considere para as contas os meses com 30 dias), o valor igual a (A) R$ 4.800,00. (B) R$ 5.200,00. (C) R$ 6.780,00. (D) R$ 7.600,00.

O Município Alfa e o Estado Beta, em observância às formalidades legais, pretendem ut

O Município Alfa e o Estado Beta, em observância às formalidades legais, pretendem utilizar o sistema de registro de preços, procedimento auxiliar das licitações e contratações públicas. Busca-se, assim, a formalização, no âmbito das respectivas competências, de atas de registro de preços. Trata-se de documento vinculativo e obrigatório, com característica de compromisso para futura contratação, no qual são registrados o objeto, os preços, os fornecedores, os órgãos participantes e as condições a serem praticadas, conforme as disposições contidas no edital da licitação, no aviso ou instrumento de contratação direta e nas propostas apresentadas. Ao tomar conhecimento das pretensões dos referidos entes da Federação, o órgão público Charlie, integrante da Administração Pública Federal, demonstrou interesse em aderir, futuramente, às referidas atas de registro de preços, a serem gerenciadas pelo Município Alfa e pelo Estado Beta. Nesse cenário, considerando as disposições da Lei nº 14.133/2021, é correto afirmar que o órgão público Charlie, integrante da Administração Pública Federal, (A) não poderá aderir às atas de registro de preços a serem gerenciadas pelo Município Alfa e pelo Estado Beta, salvo se houver a concordância expressa dos referidos entes federativos. (B) poderá aderir à ata de registro de preços a ser gerenciada pelo Estado Beta, mas não à ata de registro de preços que será gerenciada pelo Município Alfa. (C) poderá aderir à ata de registro de preços a ser gerenciada pelo Município Alfa, mas não à ata de registro de preços que será gerenciada pelo Estado Beta. (D) não poderá aderir às atas de registro de preços a serem gerenciadas pelo Município Alfa e pelo Estado Beta.

Uma joalheria vende relógios por R$ 300,00 cada. O custo variável do relógio é de R$ 1

Uma joalheria vende relógios por R$ 300,00 cada. O custo variável do relógio é de R$ 170,00, e o ponto de equilíbrio contábil da loja é de 500 unidades. Os administradores da loja decidiram aumentar o preço dos relógios para R$ 330,00, a partir do segundo semestre de 2026. Considerando que os custos fixos e variáveis permanecerão iguais, o ponto de equilíbrio da loja, após esse aumento, será de (A) 407 unidades. (B) 455 unidades. (C) 475 unidades. (D) 550 unidades.

Nem sempre os números indicam uma quantidade precisa. Assinale a frase em que há precis

Nem sempre os números indicam uma quantidade precisa. Assinale a frase em que há precisão. (A) Os especialistas em contagem de público dizem que havia mais de um milhão de pessoas na passeata. (B) O mesmo motorista envolvido no acidente de ontem já havia passado por três outras ocorrências semelhantes. (C) Perto de mil veículos passaram pelo pedágio, no mesmo dia, em função do feriado. (D) O vídeo mostrava cerca de 50 automóveis que estavam parados por causa do desmoronamento.

Em sua Demonstração do Valor Adicionado, uma sociedade empresária apresentou os seguin

Em sua Demonstração do Valor Adicionado, uma sociedade empresária apresentou os seguintes saldos: Despesas financeiras: R$ 35.000,00; Assistência médica a empregados: R$ 80.000,00; Aluguel: R$ 120.000,00; Remuneração direta de empregados: R$ 240.000,00. O saldo apresentado em "Remuneração de Capitais de Terceiros", na segunda parte da Demonstração do Valor Adicionado, de acordo com a NBC TG 09 (R1) – DEMONSTRAÇÃO DO VALOR ADICIONADO, foi de (A) R$ 155.000,00. (B) R$ 235.000,00. (C) R$ 320.000,00. (D) R$ 475.000,00.

Em um treinamento para novos auditores, o instrutor destacou que, mesmo após a execuçã

Em um treinamento para novos auditores, o instrutor destacou que, mesmo após a execução adequada dos procedimentos, pode haver a emissão de uma opinião inadequada sobre as demonstrações contábeis. Esse cenário representa o conceito de risco de auditoria, que pode ser definido como (A) julgamento técnico realizado com base na experiência do auditor, sujeito a diferentes interpretações. (B) erro natural ocorrido durante o processo contábil, sem intenção da administração, mas que afeta o resultado final. (C) probabilidade de falha nos procedimentos ou controles, levando a conclusões incorretas sobre as demonstrações contábeis. (D) possibilidade de o auditor emitir uma opinião inadequada sobre demonstrações contábeis que contenham distorções relevantes não detectadas.

A seguir, encontram-se alguns dos eventos da Indústria J em um determinado período: Co

A seguir, encontram-se alguns dos eventos da Indústria J em um determinado período: Consumo da matéria-prima X: R$ 17.900,00; Depreciação do prédio do escritório: R$ 6.600,00; Compra da matéria-prima X: R$ 100.000,00; Depreciação das máquinas do parque fabril: R$ 8.500,00; Remuneração dos funcionários do Faturamento (salários): R$ 23.000,00; Aquisição da máquina XFG210 para o parque fabril: R$ 149.000,00. Assinale a opção que apresenta os valores corretos de Custos, Despesas e Investimentos, de acordo com a terminologia contábil. (A) Custos: R$ 126.400,00; Despesas: R$ 29.600,00; Investimentos: R$ 149.000,00. (B) Custos: R$ 26.400,00; Despesas: R$ 29.600,00; Investimentos: R$ 249.000,00. (C) Custos: R$ 26.400,00; Despesas: R$ 52.600,00; Investimentos: R$ 149.000,00. (D) Custos: R$ 35.100,00; Despesas: R$ 29.600,00; Investimentos: R$ 228.000,00.

Uma empresa estimou os níveis de atividade para o exercício seguinte e calculou seus p

Uma empresa estimou os níveis de atividade para o exercício seguinte e calculou seus prazos médios correspondentes. Os resultados estão apresentados a seguir: Receitas com vendas a prazo: R$ 250.000,00; Custo dos produtos vendidos: R$ 110.000,00; Aquisição de matéria-prima a prazo: R$ 90.000,00; Demais despesas operacionais: R$ 30.000,00; Prazo médio de contas a receber: 38 dias; Prazo médio dos estoques: 32 dias; Prazo médio de contas a pagar: 34 dias; Prazo médio de demais despesas operacionais a pagar: 22 dias. Com base exclusivamente nos dados apresentados, a necessidade de capital de giro dessa empresa é de (A) R$ 25.479,00. (B) R$ 26.027,00. (C) R$ 27.287,00. (D) R$ 35.671,00.

Ao preparar o encerramento do exercício, o setor de Contabilidade da companhia "B" S

Ao preparar o encerramento do exercício, o setor de Contabilidade da companhia "B" S.A. listou as seguintes contas e seus respectivos saldos: Adiantamento a fornecedor: R$ 12.000,00; Adiantamento de clientes: R$ 8.000,00; Encargos financeiros a transcorrer (sobre empréstimos bancários obtidos): R$ 3.500,00; Ações de emissão própria em tesouraria: R$ 5.000,00; Juros sobre o capital próprio a pagar: R$ 4.500,00; Perdas estimadas com créditos de liquidação duvidosa: R$ 2.000,00. Assinale a opção que indica o somatório correto, em valores absolutos, das contas de natureza devedora. (A) R$ 20.500,00. (B) R$ 15.500,00. (C) R$ 12.000,00. (D) R$ 20.000,00.

A empresa "A" realizou a venda de 350.000 quadros de madeira (30x40 cm), totalizando

A empresa "A" realizou a venda de 350.000 quadros de madeira (30x40 cm), totalizando R$ 250.000,00 em mercadorias vendidas. Sabe-se que o controle das mercadorias foi imediatamente transferido aos clientes. O recebimento foi distribuído da seguinte forma: 50% em Caixa, 25% em Banco, e 25% a prazo, com vencimento em 30 dias. Com base nesses dados, assinale a opção correta quanto à contabilização dessas operações. (A) Débito: Caixa R$ 125.000,00 Débito: Banco Conta Movimento R$ 62.500,00 Débito: Duplicatas a Receber R$ 62.500,00 Crédito: Receita de Vendas R$ 250.000,00 (B) Débito: Caixa R$ 125.000,00 Débito: Duplicatas a Receber R$ 125.000,00 Crédito: Receita de Vendas R$ 250.000,00 (C) Débito: Caixa R$ 250.000,00 Crédito: Receita de Vendas R$ 250.000,00 (D) Débito: Caixa R$ 125.000,00 Débito: Banco R$ 125.000,00 Crédito: Receita de Vendas R$ 250.000,00

De acordo com a NBC TG ESTRUTURA CONCEITUAL (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO

De acordo com a NBC TG ESTRUTURA CONCEITUAL (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, ativo é um recurso econômico presente, controlado pela entidade como resultado de eventos passados. Um recurso econômico representa (A) um bem ou um direito que pertence à entidade. (B) uma obrigação de transferir benefícios econômicos. (C) um direito que tem o potencial de produzir benefícios econômicos. (D) uma obrigação que resulta em aumento no patrimônio líquido, exceto quando referente a contribuições de detentores de direitos sobre o patrimônio.

Com base na NBC TG 06 (R3) – OPERAÇÕES DE ARRENDAMENTO MERCANTIL, assinale a opção qu

Com base na NBC TG 06 (R3) – OPERAÇÕES DE ARRENDAMENTO MERCANTIL, assinale a opção que apresenta o procedimento correto para a contabilização de um contrato de arrendamento de uma máquina celebrado entre a arrendatária ABC e a arrendadora XYZ. (A) O ativo de direito de uso deve ser mensurado inicialmente pelo valor justo da máquina, e posteriormente pelo mesmo valor contábil de máquinas similares de propriedade da ABC. (B) A empresa ABC, ao definir a vida útil para cálculo da depreciação do ativo de direito de uso, precisou definir se permanecerá ou não com a máquina permanentemente. Caso ela opte por não permanecer com a máquina ao final do contrato de arrendamento, a vida útil será a menor entre o prazo do arrendamento e a vida útil da máquina. (C) O reconhecimento do ativo de direito de uso pela ABC implica a baixa do ativo imobilizado pela XYZ, para evitar duplo reconhecimento do mesmo bem. (D) A depreciação do ativo de direito de uso na arrendatária ABC tem como contrapartida o passivo de arrendamento reconhecido junto à XYZ.

Em 01/03/2026, uma sociedade empresária adquiriu um equipamento de grande porte por um

Em 01/03/2026, uma sociedade empresária adquiriu um equipamento de grande porte por um montante considerado relevante para ela. Para a aquisição, foram pagos R$ 100.000,00 à vista, e o restante tinha prazo para pagamento de 60 dias. Essa parcela complementar estava fixada em R$ 105.000,00, enquanto o seu valor presente na data da compra era de R$ 100.000,00. Assinale a opção que indica o custo histórico do passivo líquido no momento da compra, de acordo com a NBC TG ESTRUTURA CONCEITUAL (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO: (A) R$ 100.000,00. (B) R$ 105.000,00. (C) R$ 200.000,00. (D) R$ 205.000,00.

Analise as informações abaixo sobre a empresa "N" S.A.: Ativo circulante: R$ 1.000.0

Analise as informações abaixo sobre a empresa "N" S.A.: Ativo circulante: R$ 1.000.000,00; Ativo total: R$ 1.800.000,00; Passivo não circulante: R$ 400.000,00; Índice de liquidez seca: 0,50; Estoque médio de mercadorias: R$ 400.000,00. Com base nos dados, o valor do patrimônio líquido dessa empresa é de (A) R$ 200.000,00. (B) R$ 400.000,00. (C) R$ 1.200.000,00. (D) R$ 1.600.000,00.

Os saldos das contas de resultado do exercício da Cia. "G" S.A. em 31/12/X2 eram os s

Os saldos das contas de resultado do exercício da Cia. "G" S.A. em 31/12/X2 eram os seguintes: Despesas com tributos sobre o lucro: R$ 510.000,00; Despesas operacionais: R$ 20.000,00; Receita bruta de serviços: R$ 1.500.000,00; Impostos sobre serviços: R$ 40.000,00; Descontos incondicionais: R$ 30.000,00; Custo dos serviços prestados: R$ 400.000,00. Com base nessas informações, é correto afirmar que a Cia. "G" S.A. apurou (A) um lucro bruto de R$ 1.050.000,00. (B) uma receita líquida de serviços de R$ 1.030.000,00. (C) um lucro bruto de R$ 1.010.000,00. (D) um lucro líquido de R$ 500.000,00.

Uma empresa S.A. atua no setor de bebidas e possui diversas unidades de negócios. Entre

Uma empresa S.A. atua no setor de bebidas e possui diversas unidades de negócios. Entre elas, destacam-se as operações de "Cervejas" e "Refrigerantes". A administração da companhia utiliza regularmente informações de desempenho dessas unidades para fins de avaliação de resultados e alocação de recursos, sendo tais informações analisadas pelo principal responsável pela tomada de decisões operacionais da entidade (CODM – Chief Operating Decision Maker). A empresa avaliou os seguintes indicadores referentes ao exercício: A unidade Cervejas representa 12% da receita combinada de todos os segmentos operacionais. A unidade Refrigerantes possui 9% da receita combinada, mas 11% dos ativos combinados dos segmentos operacionais. Ambas as unidades têm suas informações regularmente revisadas pelo principal responsável pela tomada de decisões operacionais. Considerando as informações apresentadas e os preceitos da NBC TG 22 (R2) – INFORMAÇÕES POR SEGMENTO, é correto afirmar que (A) apenas o segmento Cervejas deve ser divulgado separadamente, pois somente ele ultrapassa o limite de 10% da receita combinada dos segmentos operacionais. (B) apenas o segmento Refrigerantes, deve ser divulgado separadamente, pois o critério de ativos é suficiente para caracterizar segmento reportável. (C) ambos os segmentos devem ser divulgados separadamente, pois cada um atende a, pelo menos, um dos critérios quantitativos previstos para segmentação reportável. (D) nenhum dos segmentos deve ser divulgado separadamente, pois é necessário que o segmento atenda simultaneamente aos critérios de receita, resultado e ativos.

A Indústria "M" S.A. produz itens para cabelos crespos e cacheados. Ela utiliza como

A Indústria "M" S.A. produz itens para cabelos crespos e cacheados. Ela utiliza como parâmetro de análise e tomada de decisão de custo, o custo padrão e o custo real. No mês de junho de 2024, ela apresentou os seguintes dados: DescriçãoCusto PadrãoCusto RealQuantidadeCusto UnitárioCusto TotalQuantidadeCusto UnitárioCusto TotalTensoativos3,0045,00135,004,5055,00247,50Óleo de Argan6,006,5539,309,005,4749,30Estabilizantes de espuma255,000,1538,25127,500,1114,03Espessantes56,000,105,6028,000,5014,00A partir desses dados, em relação à variação dos itens dos insumos de produção da Indústria "M" S.A., é correto afirmar que (A) o Óleo de Argan apresentou variações favoráveis para a Indústria "M" S.A.. (B) os Estabilizantes de espuma apresentaram variações favoráveis para a Indústria "M" S.A.. (C) as variações de custo total dos Estabilizantes de espuma e do Espessantes são desfavoráveis. (D) as variações de custo total dos Tensoativos e do Óleo de Argan são favoráveis.

Uma companhia S.A., concessionária de serviços públicos, emitiu faturas a prazo no val

Uma companhia S.A., concessionária de serviços públicos, emitiu faturas a prazo no valor total de R$ 100.000,00, com vencimento em 12 meses. Em conformidade com a NBC TG 12 (R1) – AJUSTE A VALOR PRESENTE, a empresa calculou um ajuste a valor presente relevante e com efeito material de R$ 5.000,00, representando os juros embutidos no prazo das faturas. Considerando as informações apresentadas e os preceitos da NBC TG 12 (R1) – AJUSTE A VALOR PRESENTE, o lançamento contábil, no momento do reconhecimento da receita, é (A) Débito: Clientes R$ 100.000,00 Crédito: Receita de Serviços R$ 100.000,00 (B) Débito: Clientes R$ 95.000,00 Crédito: Receita Financeira a Apropriar R$ 5.000,00 Crédito: Receita de Serviços R$ 100.000,00 (C) Débito: Clientes R$ 95.000,00 Débito: Juros a Apropriar R$ 5.000,00 Crédito: Receita de Serviços R$ 100.000,00 (D) Débito: Clientes R$ 100.000,00 Crédito: Receita de Serviços R$ 95.000,00 Crédito: Juros a Apropriar R$ 5.000,00

O contador "X" foi nomeado para atuar como perito contábil em âmbito judicial. O jui

O contador "X" foi nomeado para atuar como perito contábil em âmbito judicial. O juiz "Y" definiu o prazo para entrega do laudo em 30 dias úteis. Apesar da pronta aceitação do contador "X", ao longo do exercício da função nesse caso, uma série de dificuldades técnicas fez com que o prazo inicialmente disposto para a entrega do laudo se mostrasse inviável. Assim, o contador "X" solicitou a prorrogação do prazo ao juiz "Y". De acordo com o Novo Código de Processo Civil (CPC/2015), é correto afirmar que o juiz "Y" (A) poderá conceder, por uma vez, a prorrogação de mais 30 dias úteis, se lhe for apresentado um motivo justificado. (B) poderá conceder, por uma vez, a prorrogação de mais 15 dias úteis, se lhe for apresentado um motivo justificado. (C) deverá conceder, por uma vez, a prorrogação de mais 30 dias úteis, se lhe for apresentado um motivo justificado. (D) poderá conceder, por uma vez, a prorrogação de mais 15 dias úteis, se lhe for apresentado um motivo justificado.

Em 31/12/2025, a Cia. "X" e a Cia. "Y" apresentavam os seguintes saldos em seus Bal

Em 31/12/2025, a Cia. "X" e a Cia. "Y" apresentavam os seguintes saldos em seus Balanços Patrimoniais: Cia "X": Disponibilidades: R$ 80.000,00; Patrimônio Líquido: R$ 80.000,00; Cia "Y": Disponibilidades: R$ 40.000,00; Patrimônio Líquido: R$ 40.000,00. Sabe-se que os valores contábeis dos ativos líquidos das Cias. "X" e "Y" correspondem aos respectivos valores justos nessa data. Em 01/01/2026, a Cia. "X" adquiriu 90% da Cia. "Y" por R$ 42.000,00, à vista. A diferença entre o valor pago e o valor contábil foi atribuída à capacidade de geração de benefícios econômicos futuros. Assinale a opção que indica o saldo do Ativo Circulante no Balanço Patrimonial Consolidado após a compra. (A) R$ 38.000,00. (B) R$ 36.000,00. (C) R$ 75.800,00. (D) R$ 78.000,00.

Uma sociedade empresária apresentava a sua Demonstração dos Fluxos de Caixa de acordo

Uma sociedade empresária apresentava a sua Demonstração dos Fluxos de Caixa de acordo com o método direto. Em 01/01/2025, resolveu começar a apresentar a demonstração de acordo com o método indireto. Desse modo, em 31/12/2025, a sociedade empresária divulgou a Demonstração dos Fluxos de Caixa de 31/12/2024, elaborada de acordo com o método indireto, para fins comparativos. Pode-se constatar, a partir da demonstração, que as atividades operacional, de investimento e de financiamento geraram caixa para a sociedade empresária. Ao comparar o saldo de caixa gerado pelas três atividades na Demonstração dos Fluxos de Caixa, referente a 31/12/2024, de acordo com o método direto e indireto, pode-se verificar que (A) o saldo de caixa gerado pelas três atividades permanece igual. (B) o saldo de caixa apresentado pelas três atividades apresenta mudança. (C) apenas o saldo de caixa gerado pela atividade operacional apresenta mudança. (D) apenas o saldo de caixa gerado pela atividade de financiamento apresenta mudança.

Uma empresa possuía, em seu ativo imobilizado, um prédio, classificado como de uso adm

Uma empresa possuía, em seu ativo imobilizado, um prédio, classificado como de uso administrativo. O valor de custo desse ativo era R$ 500.000,00, sua vida útil estimada era de 20 anos e seu valor residual era R$ 100.000,00. Após 5 anos, no dia 05/01/2025, a empresa classificou esse prédio como ativo não circulante mantido para venda, pois concluiu que o seu valor contábil seria recuperado, principalmente, por meio de transação de venda em vez do uso contínuo. Além disso, todos os requisitos da NBC TG 31 (R4) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA haviam sido cumpridos para essa classificação. No entanto, um ano após a classificação, no dia 05/01/2026, a empresa desistiu da venda e voltou a classificar o prédio como seu ativo imobilizado. O contador apurou adicionalmente as seguintes informações: Valor justo do prédio em 05/01/2025: R$ 500.000,00; Despesas de vendas em 05/01/2025: R$ 50.000,00; Valor em uso do prédio em 05/01/2025: R$ 300.000,00; Valor justo do prédio em 05/01/2026: R$ 450.000,00; Despesas de vendas em 05/01/2026: R$ 45.000,00; Valor em uso do prédio em 05/01/2026: R$ 420.000,00. Com base exclusivamente nos dados apresentados, a empresa deve mensurar o prédio na classificação como ativo imobilizado em 05/01/2026 pelo seguinte valor: (A) R$ 380.000,00. (B) R$ 405.000,00. (C) R$ 420.000,00. (D) R$ 450.000,00.

Uma firma de auditoria fora contratada para emitir relatório de asseguração sobre info

Uma firma de auditoria fora contratada para emitir relatório de asseguração sobre informações financeiras de determinada entidade e, posteriormente, ainda no mesmo exercício social, aceitou assumir decisões administrativas relacionadas à elaboração dessas mesmas informações. Considerando o papel da Contabilidade na sociedade e as disposições da NBC PG 100 (R1) – CUMPRIMENTO DO CÓDIGO, DOS PRINCÍPIOS FUNDAMENTAIS E DA ESTRUTURA CONCEITUAL e da NBC PG 01 – CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR, a atuação adequada da firma de auditoria deve refletir a ideia de que (A) a independência pode ser relativizada se houver confiança mútua entre auditor e administração. (B) a assunção de responsabilidade gerencial é aceitável quando não houver impacto financeiro relevante. (C) a firma pode assumir funções administrativas desde que posteriormente reveja tecnicamente seu próprio trabalho. (D) a firma não deve assumir responsabilidade de gestão, pois isso gera ameaças à independência e compromete o interesse público que fundamenta a atuação do contador.

A sociedade empresária Alfa, concessionária de serviços públicos no Município Beta, d

A sociedade empresária Alfa, concessionária de serviços públicos no Município Beta, deparou-se com a necessidade, em um sábado, de proceder à interrupção do serviço prestado à coletividade residente e domiciliada no bairro Gama, sem aviso prévio, em razão de situação de emergência constatada na localidade. Nesse cenário, considerando as disposições da Lei nº 8.987/1995, é correto afirmar que (A) não se está diante de hipótese de descontinuidade do serviço, pois a interrupção, em caso de emergência ou motivada por razões de ordem técnica, independe de aviso prévio. (B) não se está diante de hipótese de descontinuidade do serviço, pois a interrupção ocorreu em situação de emergência, dispensando aviso prévio. (C) se está diante de hipótese de descontinuidade do serviço, pois a interrupção, ainda que em situação de emergência, não pode se iniciar no final de semana. (D) se está diante de hipótese de descontinuidade do serviço, pois a interrupção, ainda que em situação de emergência, pressupõe aviso prévio.

A companhia Indústria "K" S.A. possui, em sua planta de fábrica, os setores de Monta

A companhia Indústria "K" S.A. possui, em sua planta de fábrica, os setores de Montagem (30 m²) e Acabamento (50 m²). Em determinado período, o custo com a energia elétrica da produção foi de R$ 25.000,00. O critério de rateio adotado pela empresa é por área ocupada. Sendo assim, o valor alocado ao setor de Montagem é de (A) R$ 15.625,00. (B) R$ 9.375,00. (C) R$ 12.500,00. (D) R$ 10.000,00.

Durante a execução dos trabalhos de campo de auditoria das demonstrações financeiras d

Durante a execução dos trabalhos de campo de auditoria das demonstrações financeiras de uma empresa de médio porte, um Auditor, ao revisar os lançamentos contábeis no sistema de gestão, identificou diversas transações de vendas que não tinham respaldo em contratos ou faturas válidas. Aplicando os procedimentos previstos na norma de auditoria correspondente, que trata da responsabilidade do auditor em relação à fraude na auditoria de demonstrações contábeis, o Auditor aprofundou a investigação e constatou que um funcionário do setor financeiro havia registrado vendas fictícias para inflar as receitas da empresa, o que caracterizava fraude com a intenção de manipular os resultados financeiros. Frente à gravidade da situação, o Auditor deve, imediatamente, (A) procurar a ajuda de especialistas. (B) renunciar ao trabalho. (C) fazer uma denúncia anônima para a Polícia Federal. (D) relatar ao Conselho de Administração.

Em janeiro de 2026, uma entidade fabril assinou um contrato para a compra de uma máqui

Em janeiro de 2026, uma entidade fabril assinou um contrato para a compra de uma máquina por R$ 50.000,00. O montante foi pago integralmente em fevereiro. A máquina foi recebida em março, quando foi instalada e disponibilizada para uso. No entanto, por decisão da entidade, a máquina começou a ser efetivamente utilizada em abril. No Balanço Patrimonial da entidade, a máquina deve ser reconhecida a partir de (A) janeiro. (B) fevereiro. (C) março. (D) abril.

Durante a elaboração da Lei Orçamentária Anual (LOA), um determinado governo estadual

Durante a elaboração da Lei Orçamentária Anual (LOA), um determinado governo estadual decidiu incluir no orçamento receitas provenientes de um novo tributo, cuja criação ainda dependia de aprovação legislativa e regulamentação posterior. À luz dos princípios orçamentários aplicáveis ao setor público brasileiro, essa prática viola, principalmente, o princípio da (A) universalidade. (B) exclusividade. (C) legalidade. (D) anualidade.

A Cia. "C" S.A. possuía, em 31/12/X1, um ativo registrado em seu imobilizado mensurad

A Cia. "C" S.A. possuía, em 31/12/X1, um ativo registrado em seu imobilizado mensurado como segue: Custo de aquisição: R$ 105.000,00; (–) Depreciação acumulada: R$ 20.000,00; (–) Perda por redução ao valor recuperável reconhecida em X0: R$ 10.000,00. Antes da elaboração das demonstrações contábeis, a empresa realizou o teste de recuperabilidade do ativo, apurando os seguintes valores: Valor justo líquido de despesas de venda: R$ 80.000,00; Valor em uso: R$ 90.000,00. Com base nos dados apresentados, é correto afirmar que (A) o valor contábil líquido do ativo, antes do ajuste da perda, é de R$ 85.000,00. (B) o valor recuperável do ativo, no momento da avaliação, é de R$ 80.000,00. (C) o valor recuperável do ativo, no momento da avaliação, é de R$ 90.000,00. (D) a perda estimada para esse ativo é de R$ 25.000,00.

À luz do disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), quanto

À luz do disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), quanto ao reconhecimento e à mensuração de ativos da concessão de serviços públicos, avalie as afirmativas a seguir. I. A mensuração inicial dos ativos da concessão deve ser realizada pelo menor valor entre o custo histórico e o valor recuperável. II. Quando o concedente não controla nem regula os serviços objeto da concessão, o ativo da concessão não deve ser por ele reconhecido. III. Os ativos da concessão devem ser classificados nas contas patrimoniais de ativo intangível, sem necessidade de segregação em classes. IV. Os ativos da concessão estão sujeitos à depreciação, reavaliação e redução a valor recuperável, quando aplicáveis, como os demais itens do ativo imobilizado. Estão corretas apenas as afirmativas (A) I e IV. (B) III e IV. (C) II e III. (D) II e IV.

Em 2023, uma empresa de consultoria contábil pagou R$ 20.000,00 a título de juros sobr

Em 2023, uma empresa de consultoria contábil pagou R$ 20.000,00 a título de juros sobre empréstimo bancário. De acordo com a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, os juros pagos podem ser classificados, na Demonstração dos Fluxos de Caixa, como fluxos de caixa (A) de investimento. (B) operacionais ou de financiamento. (C) de investimento ou de financiamento. (D) de financiamento ou de equivalentes de caixa.

Um contador trabalha em uma firma de auditoria e foi alocado na equipe de Data Analytic

Um contador trabalha em uma firma de auditoria e foi alocado na equipe de Data Analytics. Sua tarefa é analisar o comportamento das vendas de uma rede varejista, para definir parâmetros de risco e identificar dias com faturamentos atípicos. Após extrair os dados, o contador constata que o faturamento diário da rede segue perfeitamente uma distribuição normal, com média igual a R$ 40.000,00. O contador também verifica que a probabilidade de que, em um dia aleatório, o faturamento esteja entre R$ 38.000,00 e R$ 42.000,00 é de 52%. Com base nessas informações, o contador conclui corretamente que a probabilidade de a rede varejista registrar faturamento diário inferior a R$ 38.000,00 é de (A) 24%. (B) 26%. (C) 48%. (D) 76%.

Observe o seguinte texto de Bertrand Russell: A matemática, vista corretamente, possui

Observe o seguinte texto de Bertrand Russell: A matemática, vista corretamente, possui não apenas verdade, mas também suprema beleza – uma beleza fria e austera, como a da escultura. Assinale a opção que mostra uma afirmação correta sobre o texto. (A) A frase mostra simultaneamente aspectos positivos e negativos da matemática. (B) O emprego da expressão "não apenas verdade" abre a possibilidade de dizer-se "mas suprema beleza". (C) A expressão "uma beleza fria e austera" nega a afirmação anterior de que a matemática possui suprema beleza. (D) Ao afirmar que a beleza da matemática é como a da escultura, a frase desvaloriza a escultura.

Uma empresa decidiu renovar parte de sua frota adquirindo novos veículos. Para não des

Uma empresa decidiu renovar parte de sua frota adquirindo novos veículos. Para não descapitalizar o caixa da empresa, a diretoria decidiu financiar R$ 240.000,00 junto a um banco. O contrato de financiamento prevê que a dívida seja quitada por meio de 30 pagamentos mensais, postecipados e consecutivos, de acordo com a tabela SAC (Sistema de Amortização Constante). Fica firmado que a taxa efetiva de juros permanecerá fixa em 4% ao mês, ao longo de toda a vigência do contrato. Considerando estritamente as condições descritas acima, é correto afirmar que o valor do quinto pagamento será de (A) R$ 8.320,00. (B) R$ 16.000,00. (C) R$ 16.320,00. (D) R$ 17.600,00.

Durante o encerramento do exercício, o contador da empresa "Q" Ltda. foi pressionado pe

Durante o encerramento do exercício, o contador da empresa "Q" Ltda. foi pressionado pela administração para postergar o reconhecimento de uma despesa relevante, com o objetivo de melhorar artificialmente o resultado do período. Considerando as disposições da NBC PG 01 – CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR, a conduta profissional adequada é (A) atender à solicitação da administração, desde que o ajuste não gere impacto tributário relevante. (B) ajustar temporariamente o resultado, caso a administração formalize por escrito a responsabilidade pela decisão. (C) negociar a postergação da despesa para o exercício seguinte, buscando conciliar interesses empresariais e profissionais. (D) manter a escrituração conforme as normas contábeis vigentes, preservando a integridade e a objetividade profissional, mesmo diante de pressões internas.

Em 01/07/2025, uma construtora iniciou a construção de um prédio formado por estúdios

Em 01/07/2025, uma construtora iniciou a construção de um prédio formado por estúdios de 20 metros quadrados. O prazo estimado para a construção era de 18 meses. Nos primeiros três meses de obra, os gastos diretos, associados à construção, foram de R$ 500.000,00. Em 30/09/2025, um grupo de moradores entrou na Justiça contra a construtora para solicitar a suspensão da obra, já que consideravam que o tipo de apartamento seria prejudicial ao bairro. Além disso, pediam uma indenização de R$ 200.000,00. Na data, os advogados da construtora julgaram que perda da causa era possível. Ainda, por determinação da justiça, a obra foi suspensa e não havia sido retomada até 31/12/2025. Por conta do processo, com base na NBC TG 25 (R2) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, no Balanço Patrimonial da construtora, em 31/12/2025, (A) houve uma provisão para contingências de R$ 200.000,00. (B) houve uma provisão para contingências de R$ 500.000,00. (C) houve uma provisão para contingências de R$ 700.000,00. (D) não houve impacto nos elementos patrimoniais.

Para aplicação do método de equivalência patrimonial, quando se trata de investimentos

Para aplicação do método de equivalência patrimonial, quando se trata de investimentos em investidas com influência significativa, a NBC TG 18 (R4) – INVESTIMENTO EM COLIGADA E EM EMPREENDIMENTO CONTROLADO EM CONJUNTO traz algumas situações em que se poderia considerar que a investidora detém uma influência significativa. Analise as seguintes afirmativas acerca de influência significativa: I. Presume-se que a investidora tenha influência significativa sobre a investida se detiver, direta ou indiretamente, 20% ou mais do poder de voto da investida, a menos que possa ser claramente demonstrado o contrário. II. Caso a investidora detenha menos de 20% do poder de voto da investida, não é admissível supor influência significativa, em nenhuma hipótese. III. A representação, no Conselho de Administração ou na diretoria da investida pela investidora, pode ser uma evidência de influência significativa da entidade investidora na investida. Está correto o que se afirma em (A) I, apenas. (B) II e III, apenas. (C) I, II e III. (D) I e III, apenas.

Em 2024, uma empresa de varejo estimava inadimplência de 2% sobre o saldo de Clientes.

Em 2024, uma empresa de varejo estimava inadimplência de 2% sobre o saldo de Clientes. Em 2025, buscando aumentar as vendas, a empresa reduziu as suas exigências para concessão de crédito aos clientes. Assim, uma análise criteriosa indicava que a inadimplência seria muito próxima de 5% nesse ano. No entanto, uma vez que os administradores da empresa são avaliados de acordo com o resultado operacional, eles escolheram continuar utilizando a estimativa anterior, de 2%. Ao avaliar se a informação contábil pode ser considerada representação fidedigna, é correto concluir que (A) pode ser, uma vez que é comparável. (B) pode ser, uma vez que é tempestiva. (C) não pode ser, uma vez que não é neutra. (D) não pode ser, uma vez que não é verificável.

Uma companhia aberta brasileira atua no comércio varejista de bens de consumo por meio

Uma companhia aberta brasileira atua no comércio varejista de bens de consumo por meio de lojas físicas e de plataforma digital. Em suas vendas on-line, a entidade também realiza o transporte das mercadorias por meio de logística própria. Em determinado dia, um cliente adquiriu um livro por meio do website da companhia. O pagamento foi realizado instantaneamente via PIX, e a nota fiscal eletrônica foi imediatamente emitida e enviada ao cliente por e-mail. O livro foi separado no centro de distribuição da empresa e despachado em caminhão pertencente à própria companhia, responsável pela entrega ao consumidor final. Durante o trajeto, antes da entrega ao cliente, o caminhão sofreu um acidente e parte das mercadorias transportadas foi completamente destruída, incluindo o livro adquirido pelo cliente. Considerando-se as informações apresentadas e os preceitos da NBC TG 47 – RECEITA DE CONTRATO COM CLIENTE, a receita deve ser reconhecida (A) quando o pagamento via PIX foi realizado, pois a contraprestação foi recebida e a nota fiscal emitida; a perda do livro deve ser reconhecida pelo cliente, que já havia quitado a compra. (B) no momento do despacho da mercadoria pelo centro de distribuição, pois a empresa já cumpriu sua obrigação principal; a perda decorrente do acidente deve ser reconhecida pelo cliente. (C) quando o livro for efetivamente entregue ao cliente, momento em que ocorre a transferência de controle do bem; como o acidente ocorreu antes da entrega, a perda do livro deve ser reconhecida pela própria companhia. (D) no momento da emissão da nota fiscal eletrônica, pois esse ato caracteriza a transferência jurídica do bem; a perda decorrente do acidente deve ser reconhecida como despesa operacional do cliente.

Material da aula de sábado por favoooorrrr

Material da aula de sábado por favoooorrrr

MATERIAL DA REVISÃO DE SÁBADO, DISPONIBILIZAM POR FAVOR

Disponibiliza o material da revisão de sábado por favor.

DFC Sobre encorajamento da norma, os juros sobre capital próprio pagos é operacional ou financiamento ?

Sobre encorajamento da norma, os juros sobre capital próprio pagos é operacional ou financiamento ?

Bom dia, local da prova, o meu acesso está dando erro.

Quando eu entro no meu acesso mostra (Visualizar CCI) coloco meu cpf e aparece você não possui nenhum CCI disponível para consulta. 🫠🥲

Inscrição FGV, informações sobre o local da prova

Ao entrar em minha inscrição, contém a informação que esta homolagada. Porém não possui a informação do local da prova. Como funciona eles disponiliza no mesmo local no site?

com contra prestação e sem contra prestação. CASP podem explicar pfv.

com contra prestação e sem contra prestação. CASP podem explicar pfv.

Porte do celular no dia do Exame 2026.01

Poderia falar sobre o porte de celular no dia da prova?

Poderia liberar algum simulado para fim de semana 😬

Esse fim de semana terá alguma programação?

Dúvida quanto a data de término da faculdade

Comecei meu 7° semestre final de abril de 2026 e só termino a faculdade em abril de 2027 sera que o CFC vai encasquetar com isso? Já que quando me inscrevi no exame só tinha date de termino 2026.

CFC para desesperados será que vai me dá um ânimo?!

Quero apenas uma palavra motivacional dizendo que eu vou conseguir. Estou estudando há 2 meses, mas sinto que não sei de nada.

questões dos assuntos mais cobrados no exame CFC

Oii pessoal. Alguém tem algum PDF que tenha várias questões com gabaritos, dos assuntos mais cobrados no exame de suficiencia? Quem puder compartilhar, agradeço!

Diferença do Custeio por absorção para o Custeio Variável

Custeio por Absorção vs. Custeio Variável 🎯 Excelente observação! Você identificou o ponto central da diferença. Vou detalhar isso para você. ✅ Sua Afirmação está CORRETA! Sim! A principal diferença entre os dois métodos é exatamente como os custos fixos são tratados: Custeio por Absorção ✅ Custos fixos ENTRAM no custo do produto ✅ Custos fixos FICAM RETIDOS no estoque ✅ Saem do estoque apenas quando o produto é vendido Custeio Variável ❌ Custos fixos NÃO ENTRAM no custo do produto ❌ Custos fixos VÃO DIRETO para despesa do período ❌ Não ficam retidos no estoque

Analise contábil, horizontal, vertical e por indicadores . como entender melhor ?

Analise contábil, horizontal, vertical e por indicadores . como entender melhor ?

Pessoal, os que já foram aprovados, tem dicas certeiras para sermos aprovados?

Pessoal, os que já foram aprovados, tem dicas certeiras para sermos aprovados?

DFC - Análise Comparativa (Impacto no Caixa)

Lucro do Exercício Ano 2024........................................R$ 248.520,00 (+) Depreciação Acumulada do Exercício................R$ 18.000,00 Lucro Ajustado.....................................................................R$ 266.520,00 Variações nos Ativos e Passivos: (+) Redução em Duplicatas a Receber........................R$ 70.000,00 (-) Redução em Fornecedores.......................................R$ (97.000,00) (+) Aumento em Contas a Pagar....................................R$ 7.400,00 (-) Redução em Salários a Pagar....................................R$ (8.500,00) (+) Aumento em Tributos a Recolher............................R$ 29.000,00 (=) Fluxo de Caixa Líquido Ativ. Operacionais..........R$ 267.420,00 Esse é um exercício da graduação, a minha dúvida é: Como sabemos DFC é entrada e saída de caixa, não se baseia no regime de competência, correto? Nas análises, na conta fornecedor, dar- se a entender que saiu do caixa 97.000,00 reais, Salários a pagar saiu do caixa 8.500,00 reais, contudo, Tenho dúvida: O aumento em contas a pagar e tributos à recolher, o caixa, na minha visualização não foi movimentado e sim, de 2023 para 2024 aumentou o valor a pagar, no método indireto é preciso fazer esse ajuste com esses aumentos? Desde já antecipo agradecimentos aos professores e colegas Deus vos abençoe sempre!

Frete e seguro integram o custo da mercadoria?

O custo do frete e do seguro do transporte integram o custo da mercadoria?

Exame de suficiência - Provas anteriores

Tenho assistido os videos das provas comentadas, tem essa provas dos exames anteriores em PDF para baixar?

Questões cobradas em relação ao CPC 00 que mais caem

Bom dia, pelo que estou vendo os assunto em relação ao CPC 00 mais cobrados, seria sobre o relátorio financeiro (usuarios primarios, regime de compêtencia) e características qualitativas. Certo?

Matemática Financeira - Sistema de Amortização

Estava Eu resolvendo questões aleatórias no site, e uma questão de matemática financeira mencionava três (3) sistema de amortização: Sistema SAC, sistema PRICE e sistema SAM. Questão: Fulano de tal fez um empréstimo para pagar em quatro parcelas anuais, a uma taxa de 20%, no sistema PRICE o valor da parcela seria de R$ 41.472,00. Qual o valor da amortização pelo sistema SAM? Qual destes sistema a FGV aplicará no exame de suficiência?

como se prepapar de forma eficiente? já com aproximadade da prova fico ansiosa e tensa

como se prepapar de forma eficiente,? já com aproximadade da prova fico ansiosa e tensa.

Com muita dificuldae em algum quetão de calculo

Não estou conseguindo me aprofundar em custos , e dre e balanço

Depreciação: Método das Somas dos Digitos ou Quotas Decrescentes

Primeiros anos: Manutenção menor, depreciação maior Final da vida útil: Manutenção maior, depreciação menor Exemplo: Máquina que tem a vida útil 5 anos e valor depreciavel de R$ 80.000,00 Soma-se: 5+4+3+2+1 = 15 Ano 1: 5/15 x 80.000 = 26.666,67 Ano 2: 4/15 x 80.000= 21.333,33 Ano 3: 3/15 x 80.000= 16.000 Ano 4: 2/15 x 80.000= 10.666,67 Ano 5: 1/15 x 80.000= 5.333,33 P.S. Se o meu entendimento não estiver correto, por gentileza, me ajudar. Outrossim, qual a probabilidade de no exame aparecer mais que 3 questões com esse método?

Cinco tópicos importantes para estudar para o exame de suficiência

1º - Balanço Patrimonial [Definição de ATIVO, PASSIVO E PL] [ Classificação das contas: D/C], [Classificação Contas (circulante não circulante)], [Lançamentos] [ANC: ARLP, IMOBILIZADO, INVESTIMENTO E INTANGÍVEL]. 2º - CPC 27 [Custo/Mensuração],[Depreciação + Recuperabilidade(CPC 01 3º - DVA [Estrutura 1ª e 2ª parte] 4º CPC 16 - Estoque [Custo - Mensuração - PEPS - C,M. - CMV - Finalidades] 5º - CPC 25 -[Provisões ]

Quando haverá outro simulado ? será mais perto da prova ?

simulado

Como entender de uma vez por todas sobre débito e crédito?

Como entender de uma vez por todas sobre débito e crédito?

Prova de suficiencia, nunca vi uma prova difícil como esta

Olá, boa tarde, sou aluna da escola contábil so tenho tempo pra estudar a noite e final de semana. Como estudar, gente!!!

Bom dia! Ainda vai ter outro simulado antes da prova do CRC?

Bom dia! Ainda vai ter outro simulado antes da prova do CRC?

Revisões para crc antes da data do exame

boa noite! Alguém sabe dizer se o professor Gabriel Rabelo faz revisões finais com questões anteriores antes do próximo exame ?

EXAME CFC 2026.1 começando hoje. socorro

Começando hoje galera! Dicas para passar nesta correria do dia a dia.

Liquidez Geral!

Hoje tivemos uma aula top com o professor Márcio Borges e por mais que tenho estudado, sempre há dúvidas, por exemplo: Índice de liquidez geral; soma-se o ativo circulante + o realizável a longo prazo e divide pela soma do passivo circulante + passivo não circulante. Essa se Deus quiser não erro mais. Obrigado professor Márcio Borges! Deus te abençoe sempre!

Boa noite, qual dia libera o CRC desesperado?

Já estou desesperada!

Dicas de concentração

Olá pessoal! Estou estudando para a prova do CRC e não estou conseguindo me concentrar e reter as informações. Assisto vídeo, faço anotações, faço as questões.... volto os vídeos novamente e depois de uns dias eu esqueço. Alguma dica para melhorar a concentração e a ansiedade que está me prejudicando?

Tranquei a faculdade no último período e vou voltar no próximo semestre, posso me inscrever no exame?

Tranquei a faculdade em 2024 faltando apenas o relatório de estágio para concluir, vou voltar e terminar no segundo semestre desse ano, minha dúvida é: posso me inscrever no exame esse ano ainda?

Como me concentrar para estudar para o exame

Qual a melhor maneira de me concentrar para estudar para o exame, se que me dispersa com outras coisas

É possível estudar para a prova de Suficiência em mês e passar?

É possível conseguir passar na prova estudando apenas um mês?

Conteúdo

Para quem já fez a prova do exame de suficiência, o que fez toda diferencia para que passasse na prova? Se possível, dê dicas que podem fazer a diferença.

Como medir se estou realmente preparado?

Estudo, mas não sei se estou pronto para a prova… existe algum parâmetro confiável?

Vale a pena refazer provas anteriores?

Isso realmente ajuda na aprovação? Ou é melhor estudar Teoria?

CRC

Olá! Para enviar declaração de Imposto de renda eu preciso ter CRC?

Dicas de reta final para o Exame CFC.

Faltando poucos dias, o foco muda de aprender para consolidar e gerenciar. O objetivo agora é garantir que o conhecimento que você já tem chegue íntegro à folha de respostas, sem cair em pegadinhas por cansaço ou falta de atenção. 1. O "Top 5" das Normas (Leitura Obrigatória) Não tente ler todos os CPCs agora. Foque naqueles que a banca adora cobrar conceitos teóricos que costumam ser "pontos ganhos": CPC 00 (Estrutura Conceitual): Características qualitativas (relevância, representação fidedigna, etc.). CPC 16 (Estoques): O que compõe o custo e a regra do "menor valor entre o custo e o valor realizável líquido". CPC 25 (Provisões): Saiba distinguir o que é Probável (provisiona), Possível (divulga em nota) e Remoto (não faz nada). CPC 27 (Imobilizado): Critérios de depreciação e o que entra no custo inicial. Código de Ética: Leia os deveres, proibições e o valor das multas/penalidades. É leitura rápida e garante cerca de 4 questões. 2. Simulado de "Questões Rápidas" Nesta fase, resolver questões gigantes de contabilidade de custos pode te esgotar. Priorize questões curtas de: Auditoria e Perícia: Geralmente são teóricas e diretas. Direito e Legislação: Foque em entender os conceitos básicos de Direito Tributário. Matemática Financeira: Pratique apenas o básico de Juros Simples e Compostos na HP 12c para não "enferrujar" os dedos. 3. A Estratégia dos "Três Ciclos" para o Dia da Prova Treine sua mente para aplicar esta tática no domingo: Ciclo 1: Responda todas as fáceis e curtas (Teoria, Ética, Auditoria). Não pare para fazer contas grandes agora. Ciclo 2: Volte para as questões de cálculo que você sabe resolver, mas que exigem tempo (DRE, Custos, Balanço). Ciclo 3: O que sobrar (questões muito longas ou que você está em dúvida). Nunca deixe em branco, mas use o tempo restante aqui. 4. Checklist da HP 12c Confira se as pilhas estão boas. Lembre-se de limpar os registros (f REG) antes de cada cálculo para não carregar resíduos de contas anteriores. Certifique-se de que ela está configurada com o número de casas decimais que você prefere (geralmente f 2). 5. Preparação Física e Mental Desacelere na véspera: No dia anterior à prova, faça apenas uma revisão leve de fórmulas ou pontos de ética. O cérebro precisa de descanso para ter "recuperação de memória" rápida durante o exame. Alimentação e Sono: Evite comidas pesadas e tente dormir pelo menos 7 a 8 horas. A fadiga mental é a maior causa de erros em questões de interpretação de texto (muito comuns na FGV). 6. Materiais de Apoio Se você utiliza materiais como e-books de resumos ou mapas mentais, foque exclusivamente neles agora. Evite abrir videoaulas de 2 horas sobre temas novos; prefira vídeos curtos de "dicas rápidas" ou "revisão de véspera". Uma última dica prática: Separe sua documentação, canetas pretas de corpo transparente e sua calculadora hoje mesmo. Deixar para a última hora gera uma ansiedade desnecessária. Como está o seu desempenho nas questões de Contabilidade Geral nos últimos simulados?

Vale mais a pena fazer muitas questões ou revisar teoria?

Durante a preparação para o Exame de Suficiência, fico na dúvida sobre qual deve ser o foco principal: resolver muitas questões ou revisar bastante a teoria. Na prática, o que fez mais diferença para vocês na aprovação? Existe um equilíbrio ideal entre os dois?

Como organizar os estudos para o Exame de Suficiência?

Pessoal, estou me preparando para o Exame de Suficiência e queria algumas dicas de como organizar melhor os estudos. Na experiência de vocês, o que funciona mais: focar em teoria primeiro ou já partir para resolução de questões? E como dividir o tempo entre as disciplinas para conseguir revisar tudo até a prova?

DRE

Gostaria de receber uma ajuda sobre qual demonstração do resultado eu levo em consideração para resolver as questões, a do CPC 26 ou da lei 6404/76, pois faço questões de vários anos diferentes e sempre confundo, acabo errando, sei fazer das duas formas, mas tenho dificuldade de entender qual a banca quer usar . Na prova de 2026, qual será mais solicitado?

Exame de Suficiência

Oi! Preciso fazer o exame de suficiência para trabalhar como contador ou é opcional?